ヴァイオリン⇒Market Alacarte

◆◆Market Alacarte◆◆

- 「Sell in May and go Away」(5月に株を売って何処かへ行け)のことわざがあり、5月~10月までを「Worst six Months」11月~4月までを「Best Six Months」で株のパフォーマンスがこの6ヶ月は良好とされています。

- お化粧買いを英語でドレッシングと言いますが、サラダにかける油ではなくては、ドレスの着飾る、綺麗に見せるという意味ですのでお間違いなく。なお、スペルは同じです。

- 市場は、市場に聞け

- 市場は、統計、経験則とは無関係ほとんど裏切られます。予断を持たずに慎重に

市場は、予測不可能なフラクタルな動きをします。 - 市場でめったに起きない事象が発生することをテールリスクと言います。

統計でベル型カーブの正規分布は皆さん、よくご存知だと思いますが、物事の発生する事象はベキ分布のかたちをとっていると経済物理学の世界ではよく言われています。 - ベキ分布のかたちは、恐竜の尻尾のように右側に伸びるグラフの線が長く、発生確率は低いものの発生したら大きな影響を及ぼすものです。

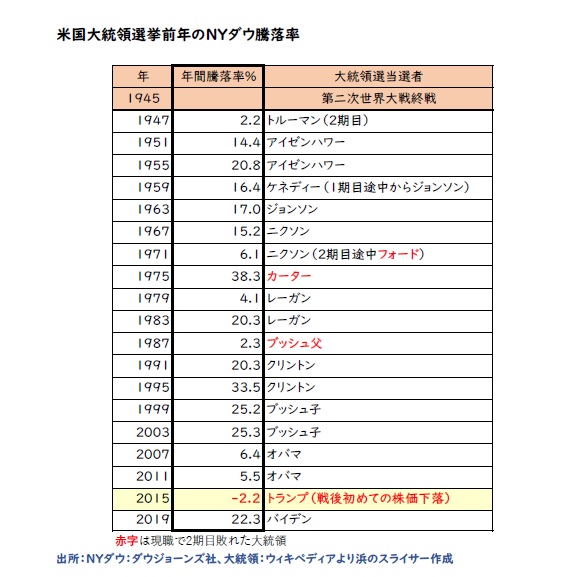

- 米国大統領選挙の前年、NYダウは第二次世界大戦以降「負けなし」でしたが、トランプ大統領当選の前年2015年は戦後初めて負けてしまいました。

◆◆Market Diary◆◆

●●2025-12-31●●

2025年の株式市場は大幅高、2026年はどうなる

株式市場の話題で久々のアップになります。

昨日2025年株式市場が終了しました。ちなみに、NY市場は12月31日までです。

昨年日経平均株価12月末39,894.54円、今年の終値が50,339.48円で年間増加額が10,444.94円で、26%を超える増加率。1万円を超えるのは日経平均史上初めてです。

また、2025年10月31日には52,411円を付け、終値最高値を更新し株式市場は盛況のうちに幕を下ろしました。年初めにNISAを始めた人は評価益がかなり増加していると思います。

さて来年の株式はどうなるでしょうか。マーケット評論家がいろいろ分析して発表すると思いますが、私のモットーは「市場は市場に聞け」ですので、推測で予想はしません。

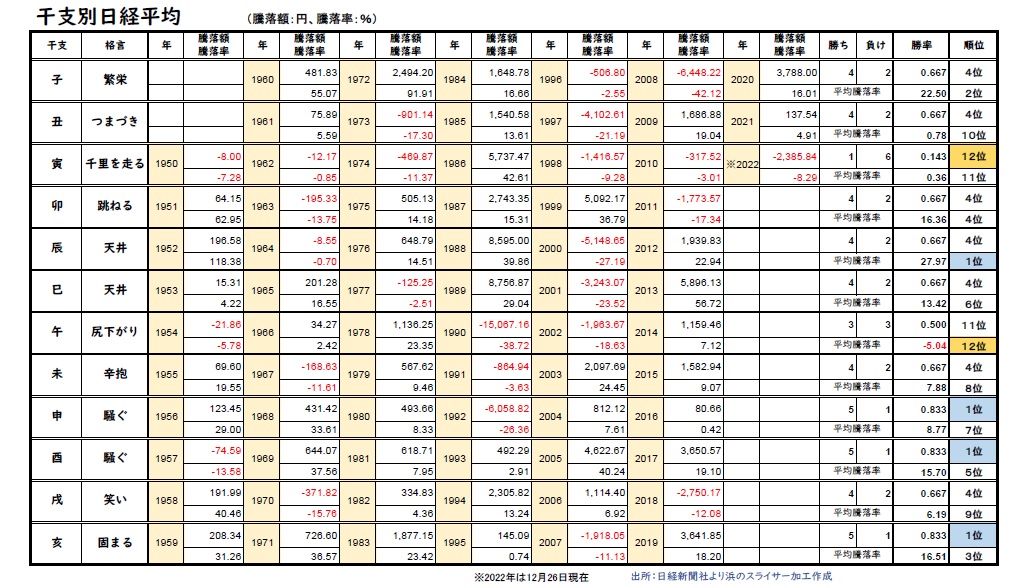

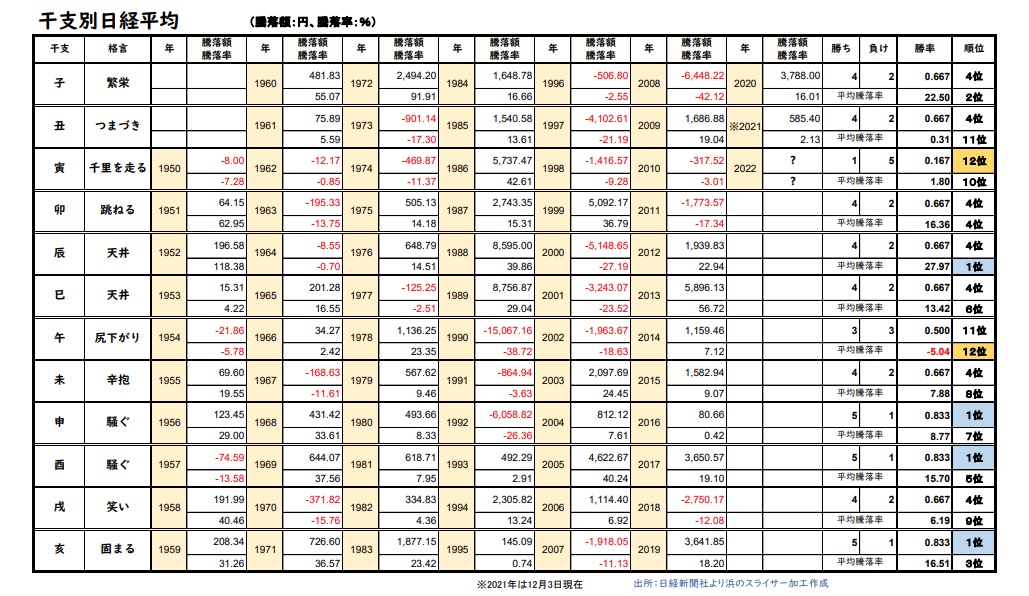

そこで、過去の干支と株価を分析しました。これもあくまで過去の統計ですのでご参考までに。

日経平均株価の指標が始まってからは午(うま)年は過去6回、来年は7回目になります。格言は「尻さがり」です。

過去6回の勝ち負けは3勝3敗の五分。12干支のうち11番目、平均上昇率は−5.04%で12干支唯一のマイナスで最低です。

これは、過去の結果ですのでどうなるかはわかりません。「市場は市場に聞け」です。来年も株式盛況の年になるよう期待しましょう。

よいお年をお迎えください。

●●2023-7-5●●

ベキ分布てなに?

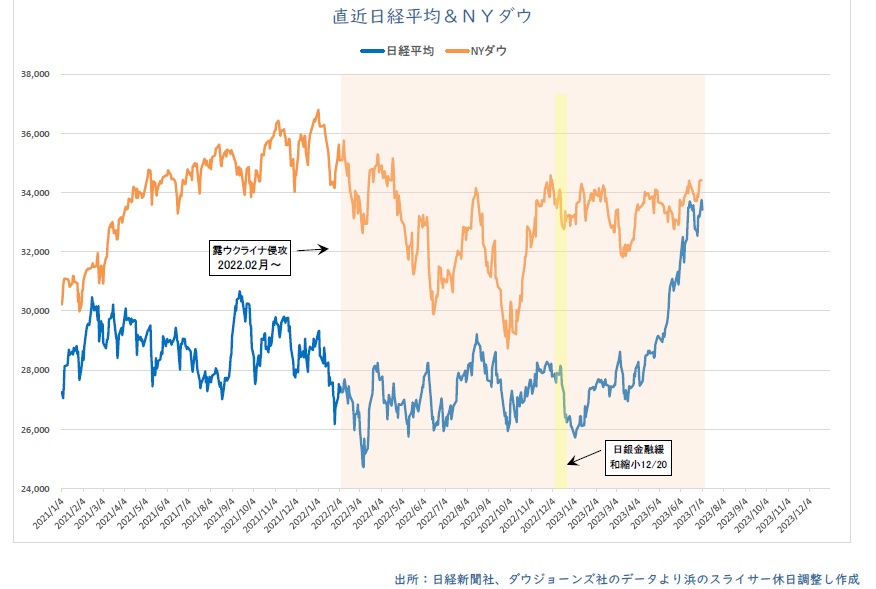

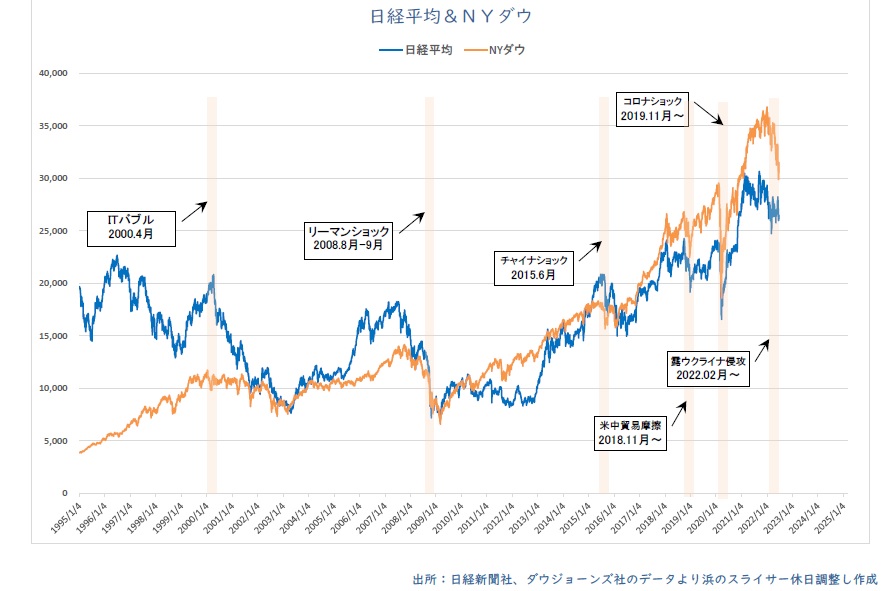

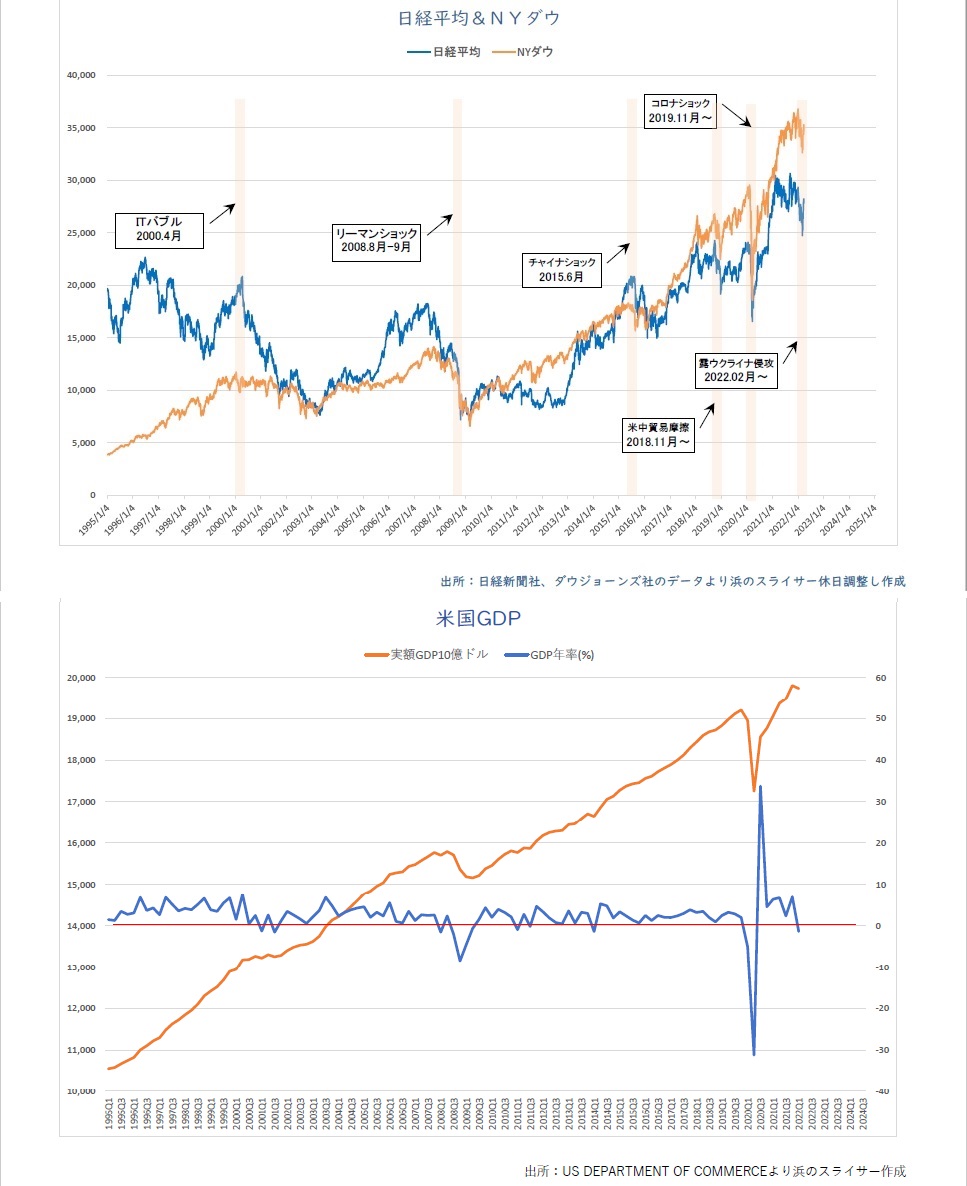

ここのところ、株式市場が堅調で、特に日経平均株価はバブル崩壊後の最高値を連日更新していて、まさに「バブル」の再出現かとも思わせます。

とにかく、日本株を運用している人にとったら笑いが止まらない状況です。

最近の日経平均とNYダウのチャートですが、日経平均は昨年12月黒田前日銀総裁の「金融緩和縮小」で一時値を下げましたが、その後反転して上昇基調を強めています。

今年6月上旬には投資の神様と言われているウォーレン・バフェット氏(米)が日本の5大商社の持ち株比率を引き上げたことが明らかになり上昇基調に拍車をかけた状態です。

一方、NYダウは露のウクライナ侵攻以降ボックス圏での推移が続いています。

こういった株式の動きをAIで予測できれば、最近の会話型AIを使って上昇予想の株式を購入し、大儲けすることも可能かもしれませんが、実際はAIをしても株価を予測することは難しいと言われています。

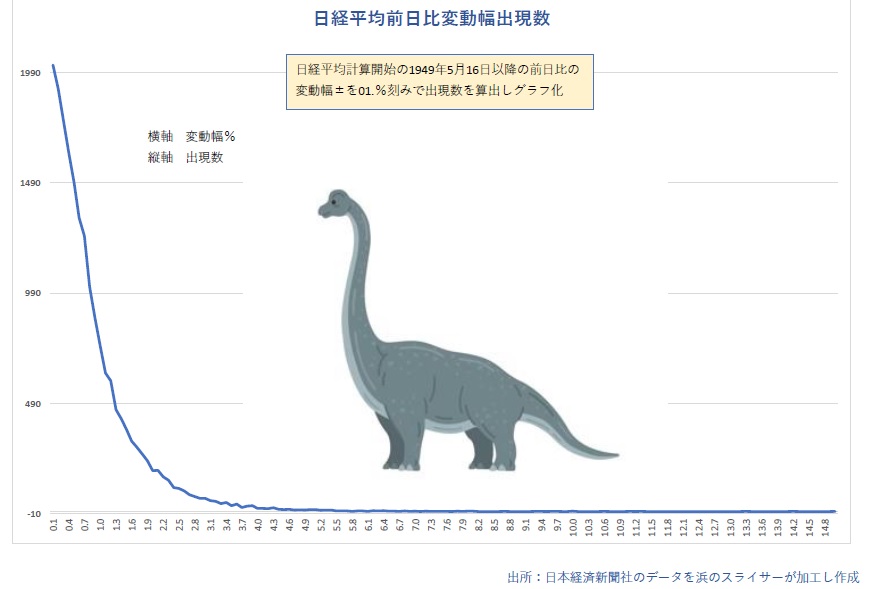

ベル型カーブの正規分布については、皆様学校で勉強したかとおもいますが、私のHpにもある通り「物事の発生する事象はベキ分布のかたちをとっている」と経済物理学では言われています。

ベキ分布を表す身近な事象として、ガラスのコップを誤って硬い床に落として砕け散った状況を想像してください。

床の上には細かいガラスの破片がいっぱいで、大きさもまちまちです。よく見ると1つだけグラスの底の分厚いガラスは割れずに転がっています。

この破片を集めて、重さごとに数え、重さを横軸、数を縦軸にしたのがベキ分布のかたちとなります。

細かいガラス破片はいっぱいあって、重くなるほど少なくなり最後1個だけ桁違いに重い底の破片がある状況です。

ちょうど、恐竜がY軸の方を向き長い尻尾を地面につけている姿に似ています。

そこで、マーケットアナリストとして日経平均株価が始まった1949年5月16日以降、今年の6月末までの前日比の騰落幅(±)を0.1%単位でその出現数を調べグラフにしてみました。縦軸は出現数、横軸は騰落幅です。

まさにベキ分布になっています。

ここで、5%を超える変動幅の出現数は全体(19,383回)のうちの0.5%で、ほとんど5%以下の変動幅ですが、恐竜の尻尾が無いわけではありません。最高で14.9%の下落した日(1987年10月)もありました。

こういった稀に発生する桁外れなリスクを恐竜の尻尾にちなんで「テールリスク」というのはこのベキ分布のかたちからわかります。

15%の下落は30,000円の株が翌日25,500円になることです。300万円運用している人は一日で45万円損失となります。恐ろしいはなしです。

ちなみに、10%超上下したのは、74年間で上昇3回、下落3回です。株で一攫千金を狙うのはかなり辛抱が必要です。

●●2023-2-4●●

米雇用統計が順調でも?

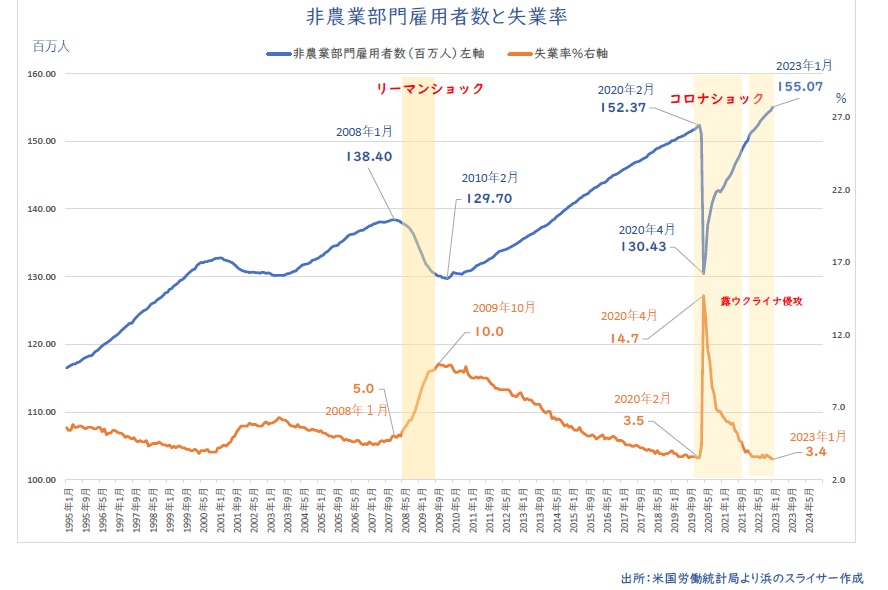

2月3日(金)に米国労働省から発表された1月の雇用統計が予想を上回り順調な結果となりました。

失業率が3.4%と1969年5月以来約53年ぶりの低水準となり、非農業部門の就業者数は前月比517千人増と市場予想の3倍近くになりました。

「バイデン大統領は『経済は強固だ』と語った」(2/4(土)5:25時事通信)とご満悦だそうですが、マーケットはFRB(米連邦準備理事会)の利上げ余地が拡大するとの見方が強まってNYダウは前日比▲127ドル、今月3日連騰で順調に推移していたナスダックも200p近く下げてます。

景気回復と政策金利の綱引きを見極めるのは難しそうです。

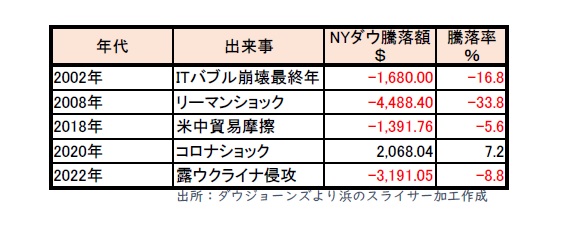

●●2022-12-31●●

NYダウが大変です

大晦日を迎え、今年のマーケットも昨日で終了です。

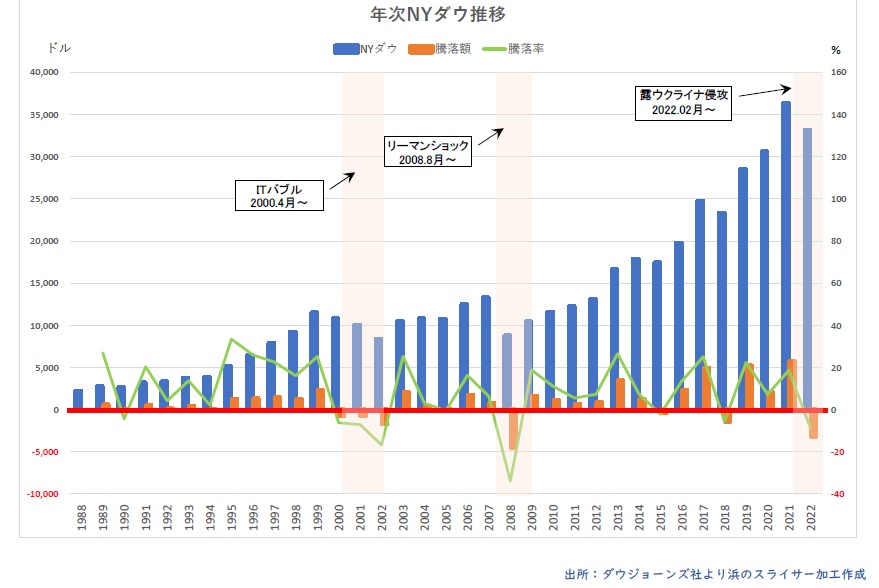

日経平均株価は、寅年の「千里を走る」にもかかわらず、年間でみると2018年以来のマイナスで、前年比▲2,697円(-9.4%)と散々たる結果になりました。

米国でも同じような結果になっています。今年のNYダウは日経平均株価と同じく2018年以来のマイナスで、前年比▲3,191$(-8.8%)で、2000年以降金額では2002年のITバブル崩壊の▲1,680$を抜いて2位の大きさになりました。1位はリーマンショックの2008年▲4,488$です。

下落率でも、2008年リーマンショックの-33.8%、2002年ITバブルの-16.8%についで、-8.8%となっています。

2022年2月から始まった、露によるウクライナ侵攻が物流のひっ迫、原材料価格の高騰、消費者物価の上昇を招き、欧米の中央銀行では政策金利引き上げを余儀なくされ、結果的には経済成長の大きな足かせとなりました。

武力行使による侵略そのものはあってはならないことですが、露のリーダーはお構いなしの戦闘が今も続いています。

米国のリセッションを予想する市場関係者もいますが、この戦争がこのまま続けば現実味を帯びてきます。

●●2022-12-27●●

来年「卯年」の株価は

今年も押し迫って、来月には新年卯(う)年を迎えます。

この時期になると、「来年の株式市場はどうなるのかな」と思う方もいらっしゃるかと思いますが、干支にまつわる株式相場格言が新聞や雑誌で紹介されることが多くなります。

「辰巳(たつ・み)天井、午(うま)尻下がり、未(ひつじ)は辛抱、申酉(さる・とり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ね)は繁盛、丑(うし)躓き、寅(とら)千里を走る、卯(う)跳ねる」

「辛抱」「騒ぐ」「固まる」「躓き」は解釈が難しいですが、わかりやすい部分では、「辰年や巳年では天井をつけ、午年は下がりやすい、戌年や子年、寅年、卯年は高くなる」と解釈できると思います。

来年の「卯年」は期待通りなのか。

ということで、日経平均株価が生まれた年1949年以来、干支別騰落を調べてみました。

株が高くなると言われている「戌年」は勝率4位、騰落率9位、同じく「子年」は勝率4位、騰落率2位、「寅年」は勝率最下位、騰落率11位、「卯年」勝率、騰落率ともに4位という結果でした。

騰落率最下位は格言通りの「尻下がり」の「午年」です。勝率第1位は「騒ぐ」の「申年」「酉年」と「固まる」の「亥年」です。騰落率第1位は「天井」の「巳年」でした。

今年の「寅年」は「千里を走る」と威勢のいい格言ですが、過去1勝の勝率では最下位で騰落額も11位と格言とは正反対の結果になっています。来年の「卯年」は「跳ねる」の格言なのですが、騰落額、騰落率ともに4位でまさに平凡な年になっています。

どちらにしても、干支にまつわる株式相場格言は当てはまる部分も、当てはまらない部分もあり、この格言で投資行動を判断するのは疑問を感じます。

やはり「市場は市場に聞け」です。

●●2022-11-8●●

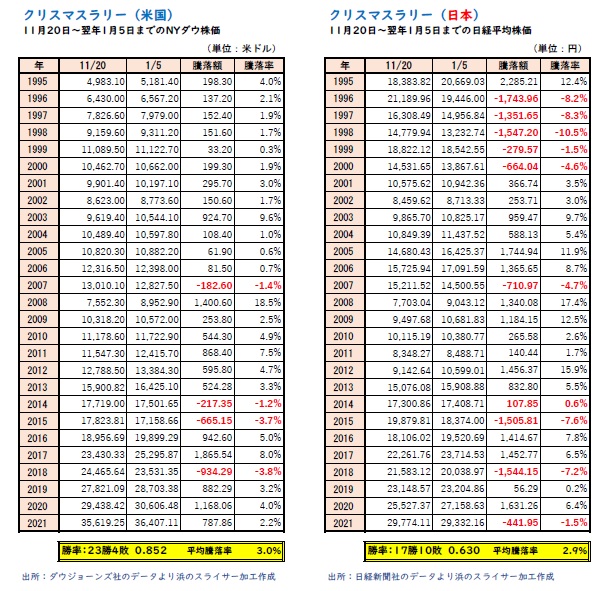

クリスマスラリーと"Sell in May"

今日の夜、安土桃山時代以来の天体ショーがあるそうですが、それとは別に、最近盛り返してきたマーケットのお話です。

日経平均株価、NYダウともに8月、9月は消費者物価指数の高騰や行き過ぎた円安などの影響で、前月比マイナスで推移していましたが、10月は米国の政策金利も落ち着くとの観測から前月比プラスに転じました。

クリスマスも間近、今後も期待できそうですが、米国市場ではクリスマスラリーの株価は上昇するとのアノマリーがあり、そこで1995年から2022年の27年間の株価を分析してみました。

クリスマスラリーの定義は無いようですが、ブラックフライデー近辺の11月20日と翌年1月5日の株価を比べてみました。

併せて、日本の日経平均株価についても見てみました。

やはり、本拠地NYダウは8割5分を超える確率で株価が上昇しています。一方、日経平均は6割3分でNYダウに比べれば見劣りする結果になっています。

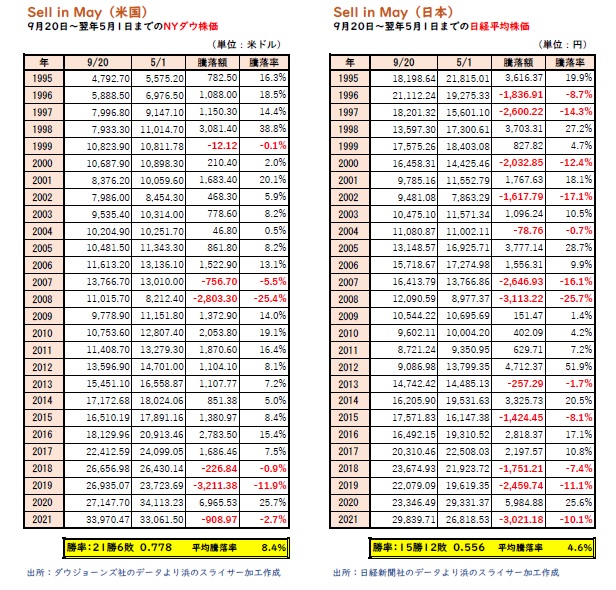

また、米国市場では「Sell in May, and go away.(5月に売って、出かけろ)」ということわざもあります。これには続きがあって「Sell in May, and go away. Don’t come back until St Leger day.(5月に売って、出かけろ。セントレジャーデイまで戻ってくるな。)」というものです。

セントレジャーデイは毎年9月の第2土曜日イギリスで行われる競馬レースの事です。そこで、日米株価の9月20日と翌年5月1日を比較してみました。

こちらも、本拠地NYダウは8割近い確率で株価が上昇していますが、日経平均では5割をやや超える程度で、ほとんど当てはまらない模様です。分析では、確かにそうなのですが、アノマリーを当てにしすぎるのは少し危険かと思います。

ちなみに、私のモットーは「市場は市場に聞け」です。私の15年間の機関投資家経験では予断を持たず市場の成り行きに任せるのがいい結果を生んでいます。

●●2022-6-25●●

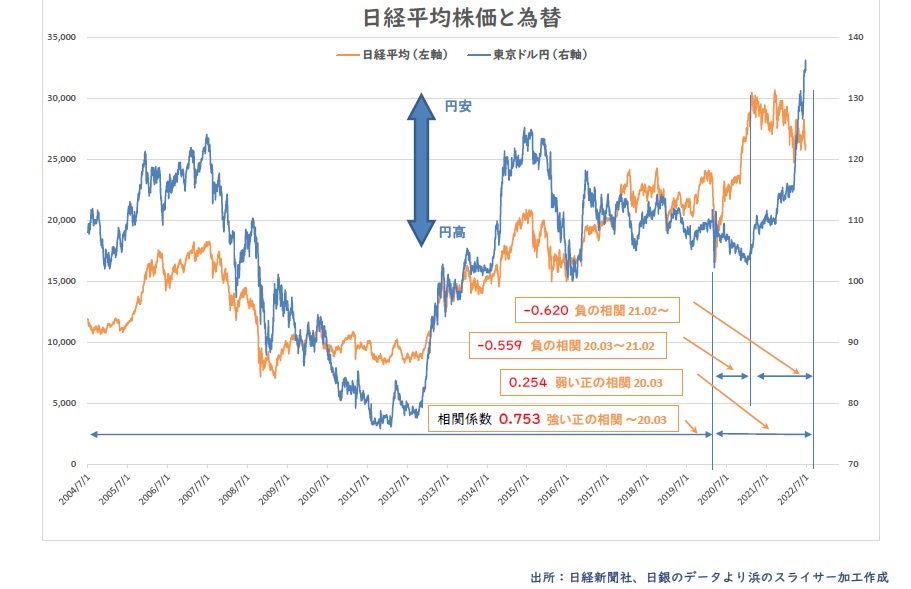

株価とドル円の相関に異変

ここのところ、梅雨らしくないいい天気が続いていますが、マーケットの株式市場はすっきり晴れず軟調な展開が続いています。

NYダウと日経平均株価のチャートです。

2022年2月から始まった露のウクライナ侵攻で地政学リスクに加え、物資の流通がタイトになり物価上昇を招き、それによる金融引き締め懸念等で軟調な展開が続いています。

日本でも消費者物価指数が2か月連続で前年同月比で2%を超え、私たちの生活にも大きな影響が出ています。

中央銀行の政策では、消費者物価の上昇を受けて欧米各国は引締め方向で政策金利を引き上げ、一方日銀は金融緩和を維持していて、金利差拡大で円相場は23年8か月ぶりに136円台をつけるなど急激な円安になっています。

私は16年間マーケットを見てきましたが、ドル円と株式はパラレル(正の相関)で動くことが当たり前と思っていましたが、ここにきて様子が変わってきました。

2004年7月からの日経平均株価と東京ドル円のチャートです。それぞれの相関係数を算出してみました。

コロナショックの2020年3月までの両者の相関係数は0.753で強い正の相関になっています。

コロナショックから立ち直り、日経平均株価が最初に3万円を付けた2021年2月までの約1年間の動きは今までの常識を覆し、相関係数-0.559で逆に負の相関になりました。円高が進行し株価は上昇したことになります。このころのドル円は103円~105円で現在に比べて30円以上円高です。

2021年2月以降はウクライナ侵攻による物価上昇もあり、中央銀行の対応の違いから急激な円安に向かいます。2021年2月から現在にかけての相関係数はさらに負の相関が強くなり-0.620までマイナス方向に進みました。

釈迦に説法かもしれませんが、相関係数は-1から1の値をとり、マイナスは負の相関、プラスは正の相関でそれぞれ1に近くなればなるほど強い相関になります。0.2以下はほとんど相関が無いと判断されます。

専門的になりますが、有意性があるかないかを判定するP値はいずれも5%以下でそれぞれの相関係数が有意であることは確認しています。(P値については次のURLを参考にしてください。)

無相関の検定―相関係数の有意性を検定する | ブログ | 統計WEB (bellcurve.jp)

この歴史的な円安がいつまで続くのか、株との相関はどうなるのか今後の展開が気になります。「市場は市場に聞け」を思い起こします。

●●2022-5-4●●

Sell in May and go away

コロナ規制のない大型連休に入り、各地行楽や観光で賑わっていますが、リバウンドなく順調に景気が回復することを切に期待します。

ただ、2022年2月から始まった、露のウクライナ侵攻によって資源関連の価格が上昇、急激なインフレを警戒するFRBは政策金利を2%超まで引き上げる見通しとなっています。

一方、日銀は金融緩和を継続する政策に変更なく、日米金利差による急激な円安が進行しています。

4月28日米商務省が発表した2022年1-3月期GDPは、前期比年率換算で1.4%減で、成長率がマイナスになるのは、新型コロナ感染により30%以上落ち込んだ20年4-6月期以来です。

ここのところ、株価も軟調に推移していて、今後も露のウクライナ侵攻、資源価格の上昇、GDPマイナス成長、金融引き締めなど下振れリスクが目立ちます。

「Sell in May and go away」が現実味を帯びてきました。

●●2022-1-12●●

12月雇用統計

先週金曜日に経済の方向性に大きな影響を与える、米国雇用統計12月の発表がありました。

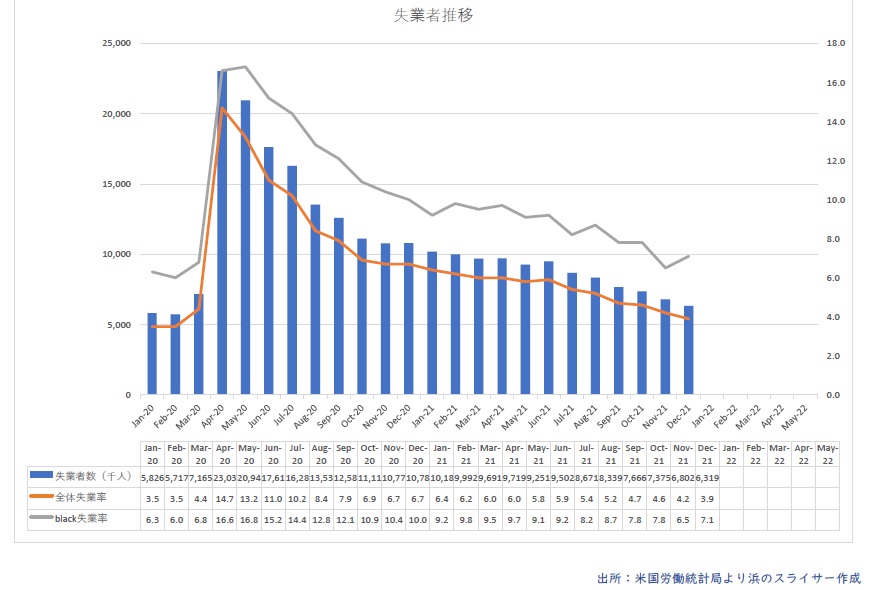

非農業部門雇用者数は、40万人の増加予想に反し19.9万人の結果になりましたが、失業率は3.9%で、コロナショック前の水準(3.5%)近くまで低下しました。

雇用統計の1995年からの推移は次の通りです。

また、失業者のコロナショック前からの推移は次の通りです。

全体の失業者数、は2020年4月のピーク23,038千人から73%減少し6,319千人になりました。失業率も14.7%から3.9%と11%p低下しています。

米国労働統計局では失業率は白人、黒人等、アジア、ヒスパニック別に発表されていますが、黒人の失業率は全体の傾向とは逆に、6.5%から7.1%に増加しています。

全体的には、失業率低下によってFRBはテーパリング、金融引き締めを進め、インフレ抑制に拍車をかける結果になっています。

話は変わりますが、この人種ごとの統計については過去からの流れでやむを得ないのでしょうが、今の時代、私は違和感を感じざるを得ません。

●●2021-12-5●●

来年「寅年」の株価は

今年も押し迫って、来月には新年寅(とら)年を迎えます。

この時期になると、「来年の株式市場はどうなるのかな」と思う方もいらっしゃるかと思いますが、干支にまつわる株式相場格言が新聞や雑誌で紹介されることが多くなります。

「辰巳(たつ・み)天井、午(うま)尻下がり、未(ひつじ)は辛抱、申酉(さる・とり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ね)は繁盛、丑(うし)躓き、寅(とら)千里を走る、卯(う)跳ねる」

「辛抱」「騒ぐ」「固まる」「躓き」は解釈が難しいですが、わかりやすい部分では、「辰年や巳年では天井をつけ、午年は下がりやすい、戌年や子年、寅年、卯年は高くなる」と解釈できると思います。

来年の「寅年」は期待通りなのか。

ということで、日経平均株価が生まれた年1949年以来、干支別騰落を調べてみました。

株が高くなると言われている「戌年」は勝率4位、騰落率9位、同じく「子年」は勝率4位、騰落率2位、「寅年」は勝率最下位、騰落率10位、「卯年」勝率、騰落率ともに4位という結果でした。

騰落率最下位は格言通りの「尻下がり」の「午年」です。勝率第1位は「騒ぐ」の「申年」「酉年」と「固まる」の「亥年」です。騰落率第1位は「天井」の「巳年」でした。

来年の「寅年」は高くなると言われていますが、勝率最下位、騰落率10位の惨憺たる結果でした。

どちらにしても、干支にまつわる株式相場格言は当てはまる部分も、当てはまらない部分もあり、この格言で投資行動を判断するのは疑問を感じます。

やはり「市場は市場に聞け」です。

●●2021-11-16●●

クリスマスラリー

一時停滞したNYの株式市場も、ここにきて最高値更新を繰り返し堅調に推移しています。

来週木曜日は米国の謝肉祭、翌日はブラックフライデーで本格的なクリスマスラリーに入ります。米国では1年間で最も個人消費が盛り上がる時期に突入します。

11月下旬から翌年1月初旬までは株式市場も堅調で、毎年株価が上昇するというアノマリーが有名です。

クリスマスラリーの正式な定義はないよですが、過去26年間の11月20日と翌年1月5日の株価を調べてみました。

26年間の結果は22勝4敗、勝率8割を超える結果でした。やはりこの時期は個人消費の盛り上がりにあわせてNYの株価も順調に上昇するようです。

これから迎えるクリスマスラリーはコロナに負けず、例年通り順調であってほしいと思います。

●●2021-11-8●●

雇用の最大化?

米国FRBは11月2~3日のFOMCで、11月からテーパリング(資産買入の段階的縮小)を行うことを全会一致で決定しました。

現在毎月1200億ドルベースを11月後半と12月に150億ドル減らし、その後も毎月同じペースで減らす予定です。

パウエル議長は、今年2月には「雇用の最大化まで金融緩和を続ける」と発言していました。テーパリングが金融緩和に影響があるかわかりませんが、少なくとも金融緩和の方向とは逆方向に舵を切ったことになると思います。

FOMCの2日後に発表された雇用統計では、市場予想を上回る雇用者数の増加と前月比0.2%減少、4.6%の失業率でした。2月には6%を超えていたもののその後は順調に低下しています。

パウエル議長の「雇用の最大化」はこの失業率で達成されたということでしょうか。

●●2021-10-4●●

株式市場が軟調です

岸田新内閣発足で、コロナに負けない日本経済の発展を期待するところですが、ここのところ株式市場の軟調が続いています。

日経平均株価は今日の終値は28,444円で、直近高値の9月14日の30,670円から2,200円(7.25%)下落しています。

また、NYダウも9月末の終値が33,843ドルで8月16日の高値35,625ドルから1,782ドル(5.0%)下落しています。

コロナショックから回復し順調に上昇してきた傾向がここにきて、急激に下落しています。

今後の展開が懸念されるところですが、2010年からの月別の騰落を集計してみました。

過去の動きがそのまま今後の動きになることはありませんが、少しは気が休まるかもしれません。

10月から翌年4月ごろまでの月別騰落率は過去のデータでは堅調です。ただ日経平均3月は負け越しています。

NYダウの4月は過去11年間で1回も負けが無しで驚異的です。

このデータを見ると楽観視したくなりますが、ブラックスワンが隠れているかもしれません。「市場は市場に聞け」です。

●●2021-8-23●●

米国経済が順調

世界的に猛威を振るう「新型コロナウイルス」も、ワクチン接種で落ち着くかと思いきや、ベータだのラムダだの、数学の記号かと思わせる変異ウイルスによって、ワクチン接種の進んでいる英国、米国でも予断を許さない状況となっています。

そんな中、米国経済が順調です。

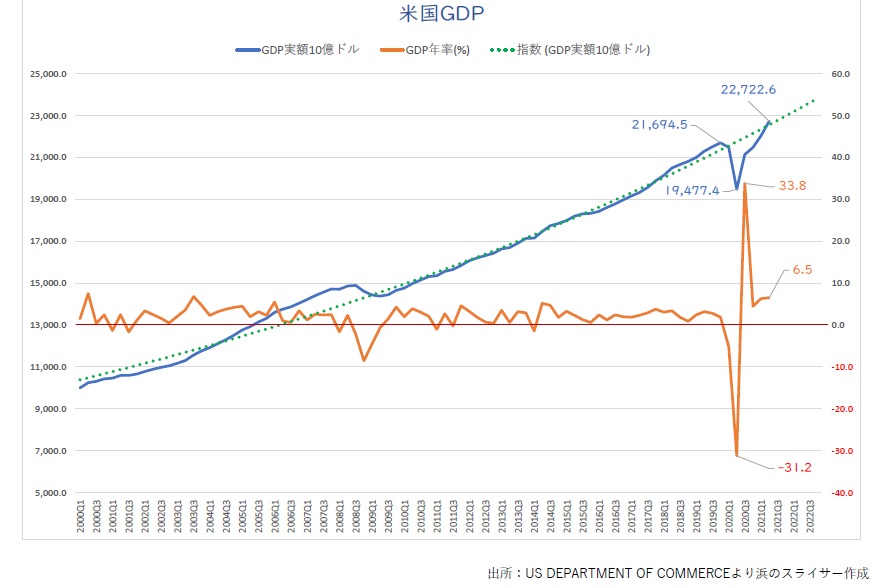

まずは、米国のGDP(7月29日発表)

実質GDP(青線)は順調に回復し、コロナショックの落ち込みを取り戻すとともに、上昇基調(緑点線)に沿って景気拡大を続けています。

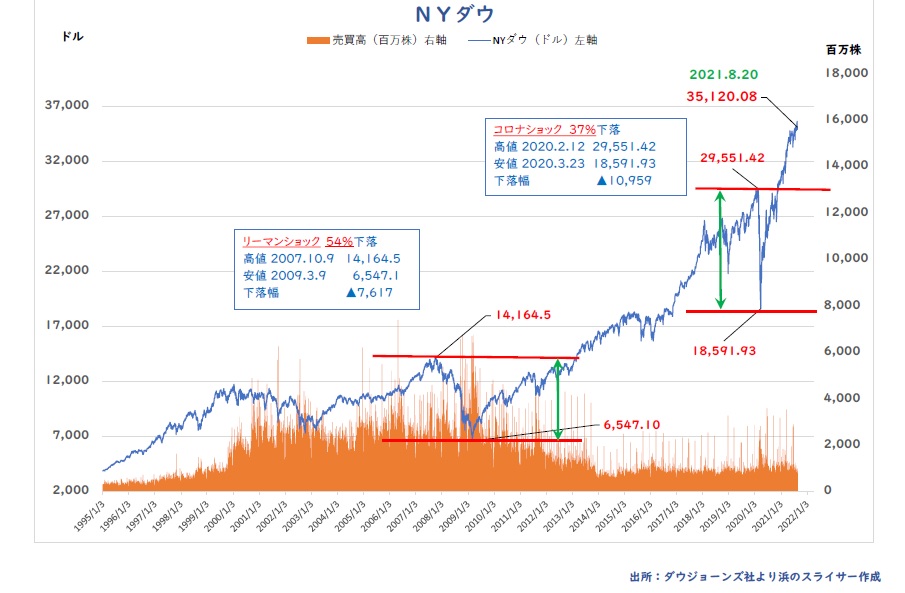

次はNYダウです。(8月20日(金)現在)

GDP同様に順調に推移しています。

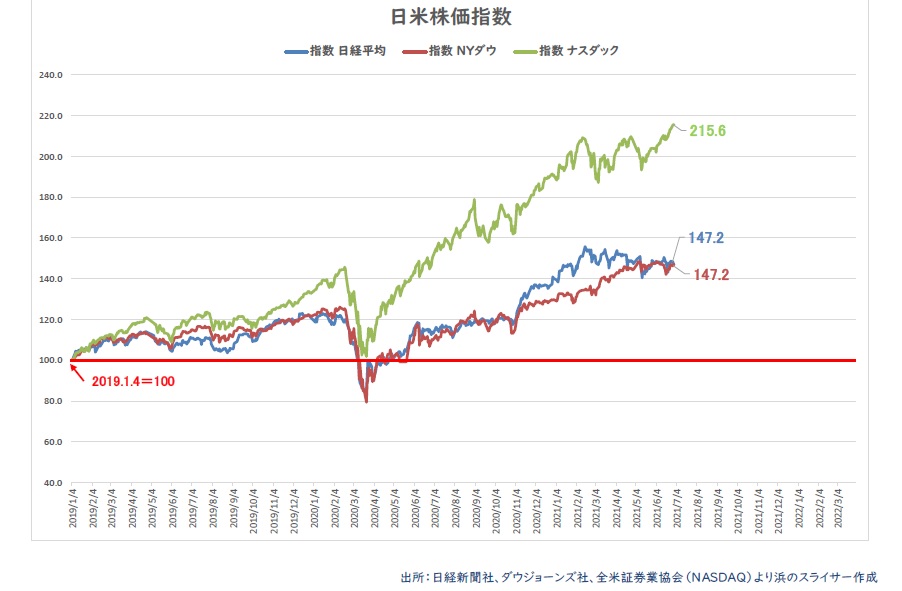

さらにNY市場のナスダックはさらに上値を追って力強さがみられます。日経平均、NYダウと比較したチャートです。

2021.8.20(金)時点の指数で、2019.1.4の値を100としています。3指数ともコロナショックで落ち込んでいますが、ナスダックはすでに2倍以上に上昇しています。

日経平均株価は、ここの所、お辞儀する格好でNY市場の2指標と比べると勢いが尻つぼみです。

IT関連企業の多いナスダック市場は「新型コロナウイルス」の影響を受けにくい市場かと思います。

「新型コロナウイルス」は私たちの生活習慣を大きく変化させました。以前は「衣・食・住に係る商売はどんな時代でも安定した収益を確保することができる」と言われてきましたが、そういった常識が通用しない時代に入ってしまいました。

コロナウイルスと一緒に生活しなければならない時代の幕開けと思います。いち早くこういった時代が終焉することを期待しますが、猛威を振るう変異株との闘いは今後も続くと予想されます。

●●2021-7-1●●

NASDAQはコロナでも順調

7月に入りましたが、2021年前半のコロナ渦中の株価は、日経平均、NYダウともに以前の勢いがみられず、やや頭の重い展開となっています。

コロナ変異株とワクチン接種のせめぎ合いとなっていますが、株式市場では新型コロナの行方、インフレ対応のテーパリング(量的緩和の縮小)などの下振れリスクと、ワクチン接種による景気拡大などの上振れリスクとがそれぞれ頭をもたげ、方向性が定まらない状況が続いています。

ただ、NY市場のハイテク企業が集まっているNASDAQは、コロナショックで落ち込んだものの、その後は順調に推移し、6月末2日間(28日、29日)はともに最高値更新をしています。

WEB、デジタル、ネットなどを駆使しているハイテク企業はコロナ渦中でも順調に業績を伸ばしていることがうかがわれます。

2019年1月4日を100として、日経平均、NYダウ、ナスダックを指数化してみました。

ナスダックは2倍以上、日経平均、NYダウは仲良く1.5倍弱となっています。さらに、コロナショックでの落ち込みも100を上回る状況で、他の指標に比べコロナに対する抵抗力の強さが感じられます。

●●2021-2-15●●

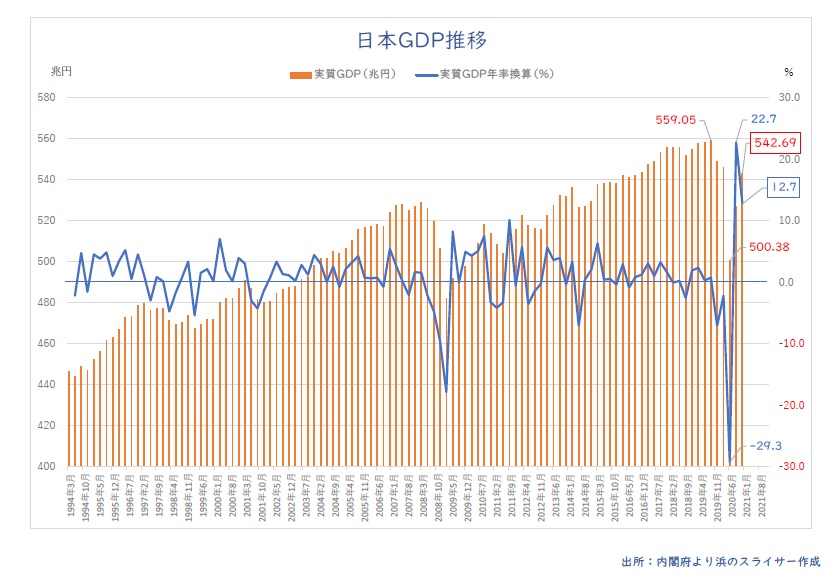

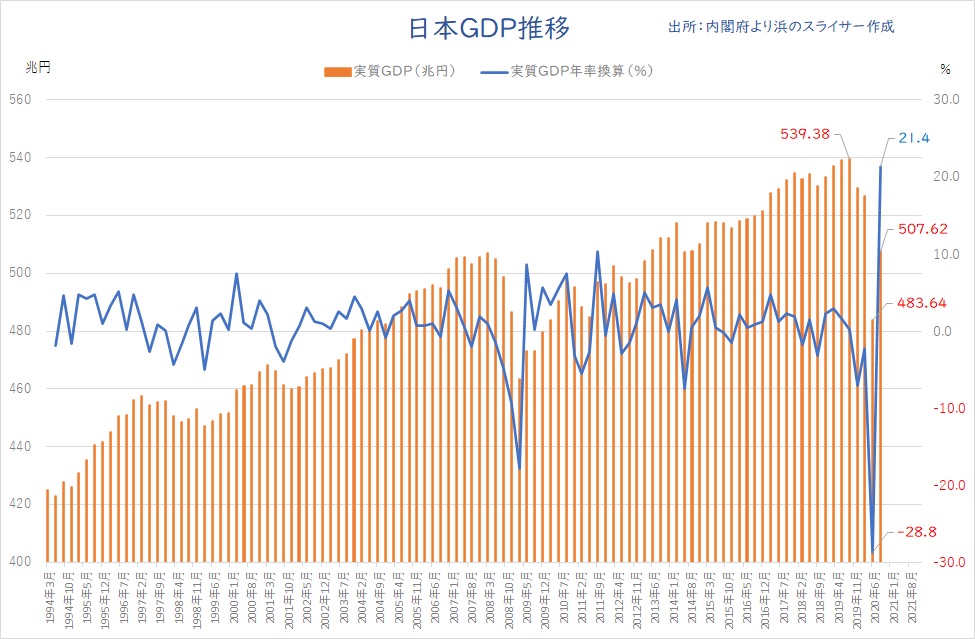

日本のGDPは?欧米と比較すると

本日8:50分に内閣府よりGDPの発表がありました。前期比3.0%、前期比年率で12.7%でいずれも、市場予想を上回る結果となりました。

この結果を受けて、株式市場は朝から上昇し、30年ぶりに3万円台を付けました。実質GDP実額は次の通りです。

2019Q4 2020Q1 2020Q2 2020Q3 2020Q4

実額(兆円) 548.78 545.68 500.38 526.69 542.69

前期比年率% ▲7.1 ▲2.2 ▲29.3 22.7 12.7

ここにきて、持ち直してきました。ただ、いまだコロナショック以前の水準までは回復していません。

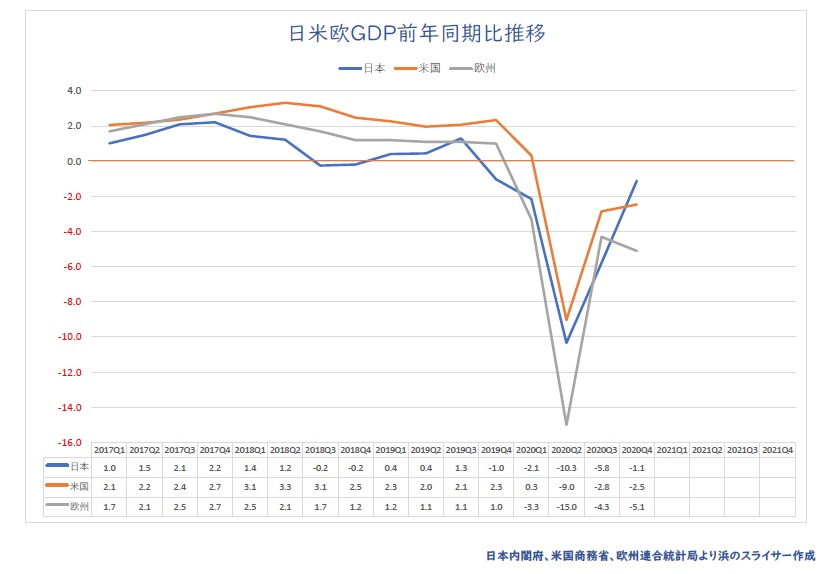

明日はユーロ圏GDPの改定値が発表されますが、日米欧の最近の推移を比較すると次のようになります。前期比年率換算ではなく、それぞれ前年同期比の増減率で比較しています。

日米欧のGDPの前年同期比を比較すると、2020年Q3では、欧米の回復が上回っていたものの、Q4では、欧米はやや腰折れし日本の回復が上回ってきています。あともう少しで1年前の実質GDP実額に届きそうです。

このまま、ワクチン接種が順調に進み、コロナ感染の恐怖が消え、以前の生活が戻ってくることを願います。

●●2021-2-10●●

節分天井彼岸底

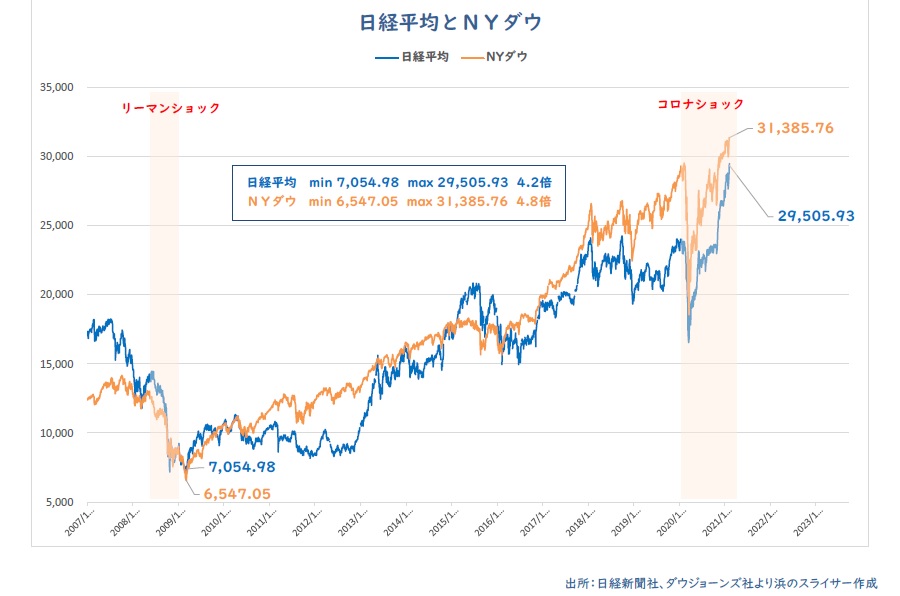

コロナ禍の渦中でも、株式市場は順調です。世界でワクチン接種が始まったこと、金融緩和拡大で資金が潤沢になっていること、企業の決算が持ち直していることなど、いくつかの要因が考えられますが、いまだ、感染者数が拡大している中での最高値更新はなんとなく違和感を感じます。

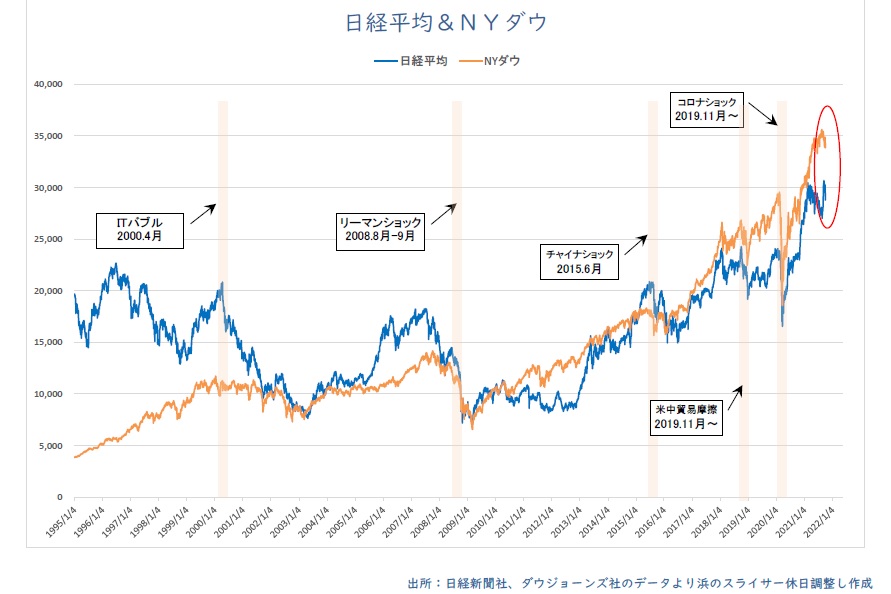

2007年1月から本日2月10日(NYダウは9日)までのチャートを添付しました。

今月に入って、日経平均はリーマンショック以降の最高値(2月10日)、NYダウは史上最高値を更新しています(2月8日)。最安値は、両指標ともにリーマンショックが落ち着いた時の2009年3月です。

最安値から、日経平均4.2倍、NYダウは4.8倍と、とてもコロナ禍の渦中とは思えない良好な推移をしています。

このまま、ブラックスワンが現れず、順調に進んでもらいたいと思いますが、格言の「節分天井、彼岸底」が気がかりです。

●●2021-1-16●●

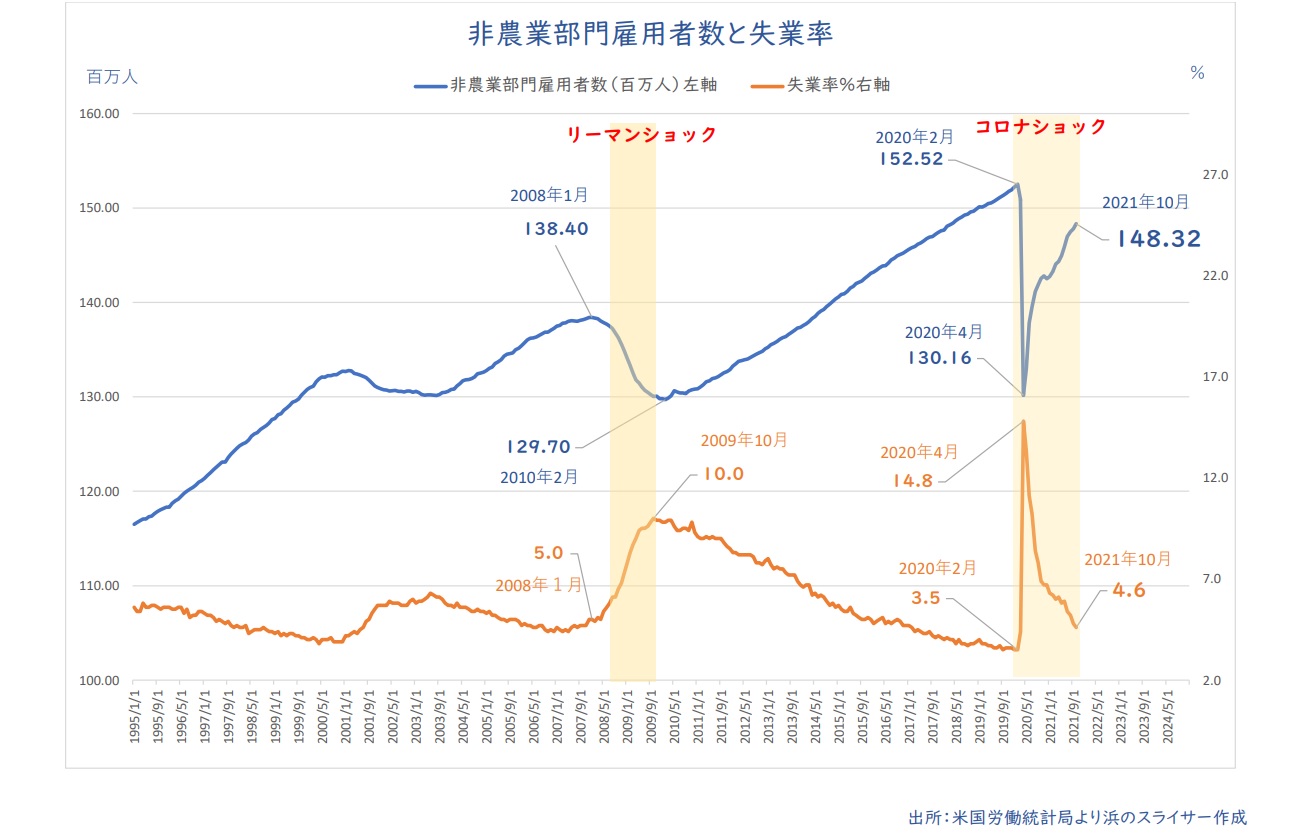

ブラックスワン?

新型コロナウイルスの第3波の影響による、再度の「緊急事態宣言」発出で、温かい快晴の土曜日にも関わらず皆さんも外出自粛していることと思います。

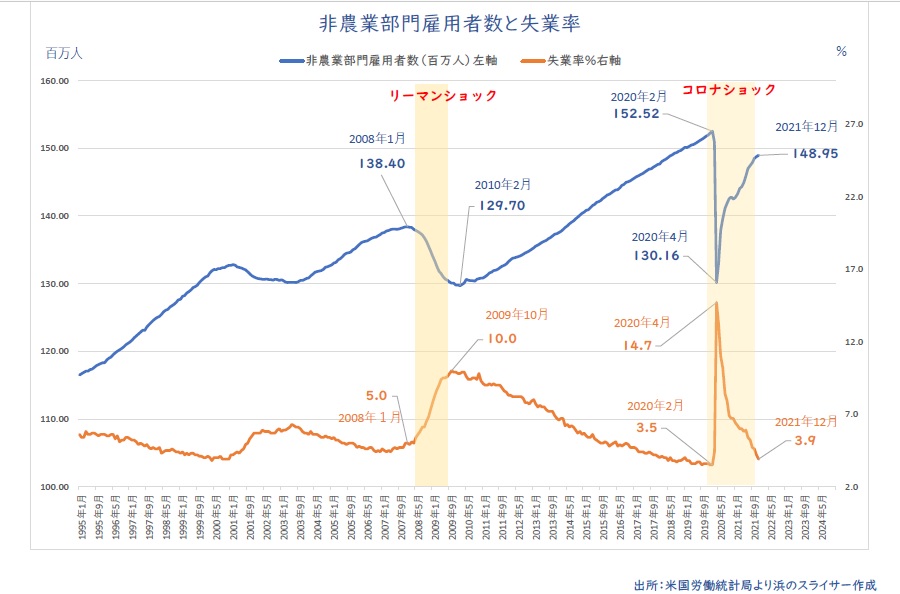

1月8日(金)に米国「雇用統計」が発表されましたが、失業率は横ばいになったものの、非農業部門雇用者数は+7.1万人の予想に反して再度大幅な̠減少の-14万人となりました。

上のチャートは1995年からの非農業部門雇用者数の推移ですが、コロナショックで落ち込んだ約半分しか回復していません。

一方、NYダウは1月8日には史上最高値を更新して、絶好調の様相を呈しています。この要因には、金融緩和政策継続による、金余りやワクチンの開発のめどによりコロナ禍の回復期待など様々ですが、経済指標とかけ離れた動きに対しては、懐疑的にならざるを得ません。

ブラックスワン、テールリスクなど不吉な言葉が浮かんできます。

●●2020-11-17●●

米国大統領選とNYダウのアノマリー

米国大統領選挙もほぼ決定した模様で、新大統領の誕生です。

第2次世界大戦以降再選を果たせなかった大統領は、フォード氏、カーター氏、ブッシュ氏(父)の3人(出所:2020.11.1AFP)、そしてドナルド・トランプ氏は4人目の大統領となりました。

また、米国大統領選挙の前年のNYダウ騰落率は戦後負けなしだったのですが、2015年トランプ大統領の当選した前年のNYダウは戦後初めての下落となっています。バイデン氏の2019年は22%の上昇となりました。

NYダウのアノマリーまで変えてしまうなど、いろいろと話題多き大統領でした。(過去形)

●●2020-11-17●●

株式市場は浮かれすぎ❔

「新型コロナウイルス」第3波がささやかれている中、昨朝8:50に内閣府から、2020年第三四半期(6-9月期)GDPの発表がありました。

GDPは平たく言うと、経済活動の成果を示すもので、経済成長はGDP増加率として判断されます。

結果は前期比年率換算で+21.4%と回復しました。しかし前回の第二四半期(4-6月期)が-28.8%と大きく落ち込んだ影響で回復となっただけで、昨年9月の実質GDPと比べて落ち込んだ幅の半分も戻していません。前期比年率換算とは前四半期と比較して、それが1年間続いた場合の増加率です。実質実額では前期483兆円から507兆円に増加しましたが、昨年の第三四半期の539兆円に比べいまだ32兆円の経済価値がどこかに消えてしまったことになります。

前回も説明しましたが、リーマンショックの-17.8%に比べ1.6倍の落ち込みで、「新型コロナウイルス」が経済にいかに悪影響を与えているかがわかりますが、株式市場に目を向けると、第3波がささやかられる中でも、バブル後最高値を付けるなどちょっと浮かれすぎの感がします。

ブラックスワンが潜んでいなければいいのですが、杞憂で終わることを願います。

●●2020-05-7●●

日米GDPの異常な下落

4月7日(火)に発せられた「緊急事態宣言」は、5月6日期限から今月いっぱいに延長されました。

世界各地の混乱や、経済への影響は過去に例を見ない状況となっています。

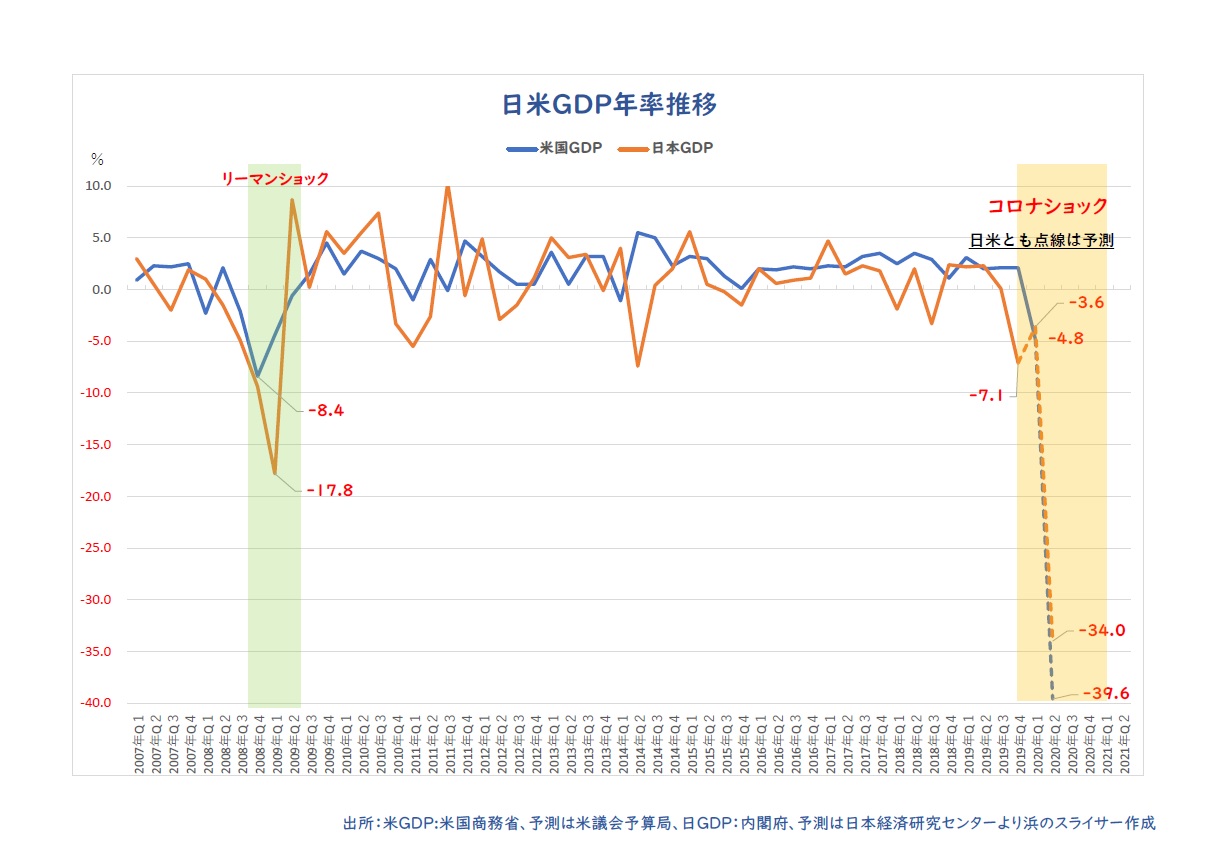

そんななか4月29日(水)に経済の成長を示す、米国国内総生産(GDP)の発表がありました。その値は年率で▲4.8%とリーマンショックの▲8.4%に次ぐ、大きな落ち込みになりました。

もっと驚くことに、次四半期の4~6月の予想が▲39.6%とマイナス幅がリーマンの5倍近い落ち込みで、「新型コロナウイルス」の影響がいかに大きいかがわかります。

ちなみに、日本のGDP発表は、5月18日(月)の予定ですが、日本経済研究センターの予測では2020年1~3月期が▲3.6%、4~6月期は▲34%となっています。

一日も早いコロナ終息を願います。

●●2020-03-25●●

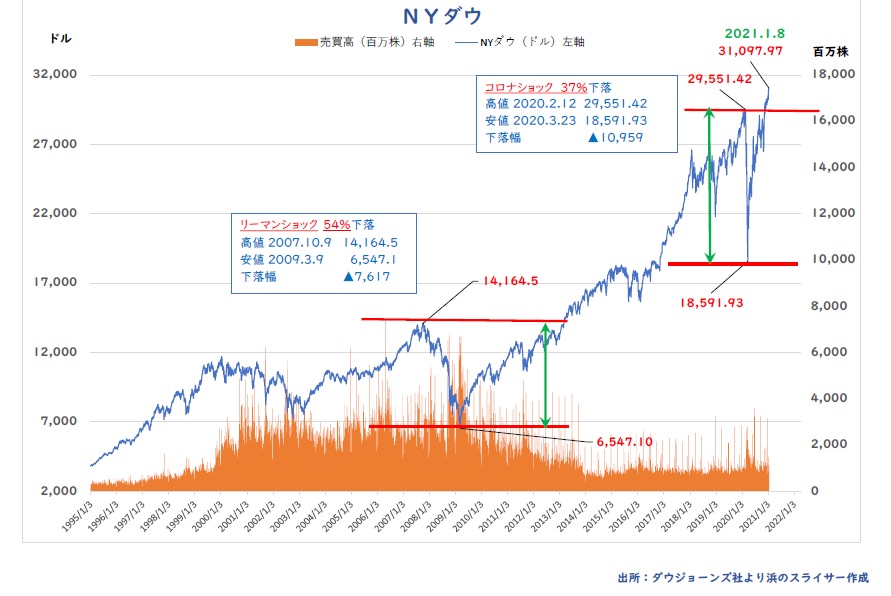

NYダウコロナショックの乱高下

ここ連日、各新聞のトップは、「新型コロナウイルス」の関連記事で埋め尽くされています。

WHOのパンデミック宣言から、感染拡大の中心地は「中国」から「欧州」へそして、世界の経済と金融の中心地「ニューヨーク」に移っています。

ニューヨーク州の感染者は24日午前の時点で前日から4790人増え2万5665人。米国全体の感染者5万3000人の約半数を占めています。(3月25日時事通信社)

ヨーロッパではイタリアの死者数が中国を超えて増え続けていて、世界各地でオーバーシュートの状況となっています。

幸い日本では、現状クルーズ船感染者を含め持ちこたえていますが、いつオーバーシュートするか予断を許さない状況は続いています。

そんな中、NYダウの乱高下が異常な状態です。

NYダウPDFファイルはこちら

3月16日には前日比-2,997ドルの史上最大の下げ幅を記録したかと思うと、昨日は+2,112ドルの史上最大の上げ幅を記録。ここのところの乱高下が異常な状態になっています。まさに「殿、御乱心」です。

ただ、「新型コロナウイルス」の特効薬が出現していない現状では、いつ収束するかわからない状況です。

来年夏までにということで延期した「東京オリンピック」も状況によっては、「再度の延期」の可能性も皆無ではありません。

とにかく、特効薬の開発などで感染拡大に歯止めをかけ、できるだけ早い終息を願うばかりです。

●●2020-03-11●●

リーマンショックとコロナショック

3月11日午後2時46分、「東日本大震災」が発生して9年が経過しました。

私は当時、東京渋谷区広尾の6階建てビルの最上階で仕事をしていて、今まで経験したことがない揺れに、大変驚かされました。

また、その後のニュース映像で見た「想像を絶する津波」には目を覆うばかりでした。

幸い、私の横浜の住まいや家族には被害がなかったのですが、被害にあわれた方や亡くなられた方のことを思うと、今でも胸を締め付けられます。

ところで、その一日前の3月10日は何の日かご存じでしょうか。

実は11年前、日経平均株価がバブル崩壊後の最安値を付けた日です。

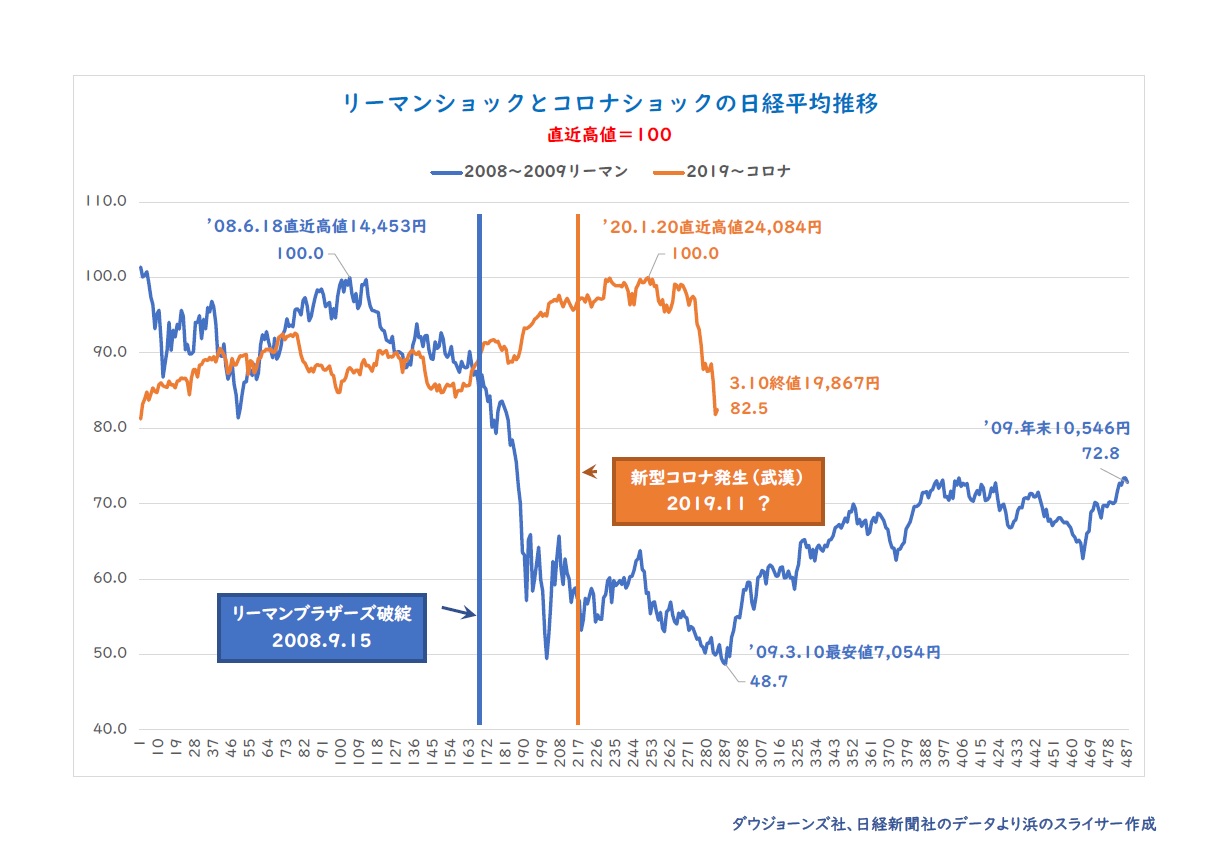

2008年9月15日の米国の投資銀行リーマンブラザーズの破綻をきっかけに、株価が暴落した金融危機いわゆる「リーマンショック」で、翌年3月10日に日経平均が終値で7054.98円まで下落してバブル崩壊後の最安値を付けました。

当時、会社の運用を担当していた私にとっては忘れられない苦い思い出になっています。

現在は、中国発「新型コロナウイルス」でNYダウが2000ドルを超えて下落するなど、「リーマンショック」を彷彿とさせる状況が続いています。マーケット関係では「コロナショック」という人もいます。

次のチャートは2008~2009年の2年間と、2019年1月から昨日までの日経平均の株価を直近最高値を100として作ったグラフです。

ご覧の通り、リーマンショックの時は直近高値から9カ月たって安値を付けています。また、安値を付けた9カ月後の年末の株価は、下落した株価の約半値戻しとなっています。

リーマンショックの時とは発生原因や金融環境、株価も、また社会情勢も大きく変わっていますが、万が一リーマンショックと同様に高値から9カ月後に底を打つとなると、世界経済や私たちの生活、7月に開催されるオリンピック・パラリンピックなど、ありとあらゆるものに大きな影響を及ぼすことが容易に想像できます。

いち早い「新型コロナウイルス」の収束、そして終息を願うばかりです。

●●2020-01-07●●

株式相場の干支の格言

新年あけましておめでとうございます。

今日は本業のマーケットについてお話します。

昨年の亥年から子年に移りました。株式相場と干支は昔から格言があります。

「辰巳(たつみ)天井、午(うま)尻下がり、未(ひつじ)は辛抱、申酉(さるとり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ね)は繁盛、丑(うし)つまずき、寅(とら)千里を走り、卯(う)跳ねる」。

です。昨年の亥年は「固まる」でしたが、年間騰落率は+18。2%と健闘しています。

今年は子年で「繁盛」ですが、前回の2008年はリーマンショックで-42.1%と大きくマイナス。その前の1996年も-2.6%と格言を裏切る結果になっています。

ほかの干支も格言通りの結果にはなっていないみたいです。

●●2019-05-22●●

SELL IN MAY

こんにちは。アマチュアのヴァイオリンの浜のスライサーです。

令和の時代に入って日経平均株価はプラスになった日が今日を入れて4回しかありません。

米国の株投資の格言「セル イン メイ」を思い出します。これは「5月になったら株を売ってしまえ」という意味ですが、正式には「Sell in May, and go away; don’t come back until St Leger day.」

「5月に売って、出かけてしまえ。 そして、セント・レジャー・デー(9月の中旬の土曜日)まで戻ってくるな。」ということです。

米国では、5月高値で9月安値になるケースが多いので、「9月に株を買って、5月に売れば売買益が取れますよ」という意味です。

果たしてそうなのか検証してみました。

各年の9月20日のNYダウの終値と翌年5月10日の終値を比較してみました。1997年から22年間のデータでは、5月に上昇したのが18回、下落していたのが4回で82%の確率で収益が確保できています。

下落した4回のうち2回は、「リーマンショック」でそのブラックスワンを除けば90%の確率になります。

これは日経平均株価にも当てはまるのか見てみたところ、確率54%くらいで特に高いとは言えません。やはり米国アノマリーで日本には当てはまらないみたいです。

●●2019-01-30●●

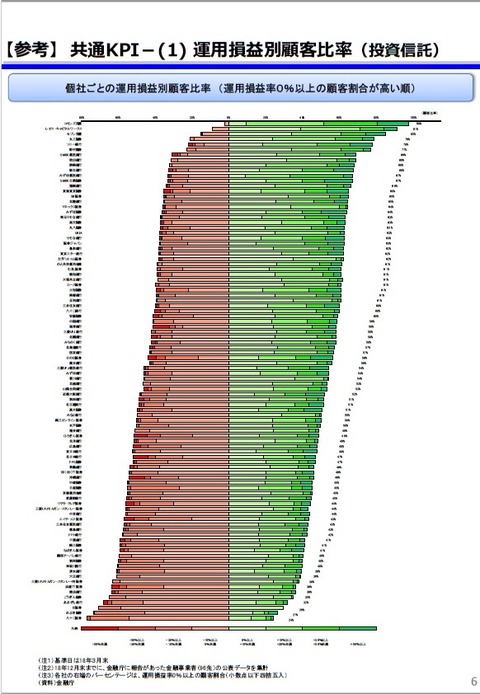

投信成績表

おはようございます。 アマチュアのヴァイオリンの浜のスライサーです。

寒い日が続きますが、毎朝通勤中に読んでいる日経新聞(紙ベース)の9面に次の記事が掲載されていました。

「投信『成績表』開示100社超 金融庁 損益別の顧客割合など」???・・・

この見出しを読んで、「投資信託の商品別の運用実績が網羅されているのかな? 金融庁もなかなかやるな!」と思い、会社に着いて金融庁のHPを開いてみました。

いろいろ書いてありましたが、要約すると、金融庁が一昨年の3月に金融業者に対して、

その公表を呼び掛けて、「取組方針を公表した金融業者」が1,561社(9月比73社増)、「取組方針やその実施状況において自主的な成果指標(自主的なKPI)を公表している金融業者」が467社((同51社増)、「投資信託の販売会社における比較可能な共通成果指標(共通KPI)」が103社(同64社増)という内容です。

日経新聞はその「共通KPI」が100社を超えたと報じたわけです。

そのURLを開いてみるとなかなか面白くてつい見入っちゃいました。

下のチャートは金融業者96社の運用データです。

細かくてわからないかと思いますが金融業者別の緑が運用プラス、赤が運用マイナスで運用成績のいい順番で掲載されています。金融庁も顧客のために思い切ったことをやってくれました。

詳しくは下記URLへどうぞ。

金融庁HP PDF

●●2015-05-22 FRi●●

経済成長とは

おはようございます。浜のスライサーです。

NYダウも方向感の無い動きのなか、わずかなプラスで終わっていますが、東京市場の日経平均株価も方向感の無い動きで、5連騰しているでけに上値の重い展開になっています。

先日、5月20日にセミナーに参加して、「中国経済の成長は2020年くらいから、4%成長に減速する」というお話しを申し上げましたが、もう少し詳しく講師のお話しをします。

そもそも「経済成長→付加価値の増加」でその構成要素は「労働(人)」「資本(機械)」「技術(生産性)」の増大を図ることが経済成長(GDPの増加)につながる。とのことです。

中国は、「一人っ子政策」の弊害で2020年から、労働人口の減少が始まる。

また、賃金上昇で裕福になることで、労働時間も減り。一つ目の要素「労働(人)」に関してかなりの減少が予測される。

第2の要素 「資本(機械)」は、日本の高度経済成長と同じように設備投資が過剰になり、稼働率の大幅な低下が見られる。

第3の 「技術(生産性)」については、例えば「牛からトラクター」にするのは簡単だが、トラクターの性能を上げ、さらなる技術開発を行うには、かなり時間がかかり、簡単にはできない。

以上経済成長の3つの要因すべてが下降傾向であり、細かく分析すると4%成長となる。とのことでした。

なかなか理路整然としていて、分析もデータに基づくもので、かなり信頼できます。

数多くこういったセミナーに参加していますが久々感動しましたので私も力が入って、熱く語ってしまいました。

●●2015-05-14 THU●●

相関係数

おはようございます。浜のスライサーです。

今日2回目の登場です。

昨日「景気ウォッチャー調査」の発表がありましたが、「現状」「先行き」ともに先月より改善されています。

一般的にこの経済指標は、株式との相関が高いと言われています。

そこで、Excel関数の=correl(A,B)(A列とB列の相関係数)を使って調べてみました。

2000年1月から今回までの結果、「先行き」の方が相関係数が高く、0.47でした。

相関係数は-1~+1まであって通常0.3を超えれば「相関あり」と判断されます。

y=axの直線のグラフの傾きaが相関係数と見るとわかりやすいかもしれません。1の場合は正比例です。-1は逆比例です。

0.47は、正比例のグラフの直線が半分くらい寝た感じです。

さらに、ちょっと遊びで指数を3ヶ月ずらして計算してみると、係数は0.51にあがりました。これはどういうことかと言うと、4月の指数が3ヶ月後の日経平均と相関しているということです。

理系オヤジのお遊びですので参考にしないで下さい。

●●2015-05-08 SAT●●

Sell in May

おはようございます。浜のスライサーです。

連休明け大きく落ち込んだ株価がNY、東京ともに反発していて一安心です。

今日は、私が毎朝チェックしている「QUICKデリバティブズコメント」に興味深い記事が載っていましたのでご紹介します。

一つ目が「Sell in May」ですが、これは、「5月になると株価が下がるから売ってしまえ」と各メディアや私も思っていましたが、この言葉は、英国発祥で、「5月から10月までの6ヵ月は、株のパフォーマンスが債券のパフォーマンスを下回るので株から債券に乗り換えなさい」ということだそうです。

日本市場の場合は当てはまるかどうかは、はなはだ疑問です。

二つ目は、米国の株価ですが、「第二次世界大戦以降、大統領選の前年は負けなし」とのことです。

今年がその年に当たりますので、株式市場は「Sell in May」も関係なく、上昇基調が続くかもしれません。

念のため、これらのお話はアノマリーですので、あくまで自己責任でお願いします。

と逃げておきます。!(^^)!

●●2015-04-02 THU●●

期末→期初のアノマリー

おはようございます。浜のスライサーです。

先日、期末から期初の2日間で連続して株価が下がったのは15年間で1回しかないと申し上げましたが、昨日1日の株価は172円下げて、とうとう過去16回で2回目の下げ、下げの連続になってしまいました。

過去の統計は気ままで私たちの心をもてあそびます。

しかし、期末→期初→2日目で3日連続で下げたのは過去15年間で1回もありません。

これも過去の統計ですが、アノマリーとしておもしろい現象です。

米国NYダウは77ドル以上下げているのに、今日の東京市場は堅調です。もしやこのアノマリーはあたるかもしれません。(^^)

●●2015-03-31 TUE●●

日経新聞「大機小機」

おはようございます。浜のスライサーです。

今日は、通勤電車の中で書いています。

と言うのも、日経新聞の19面「大機小機」の記事で「デフレは終わった」という大胆な見出し、読んでみると、論理の展開が稚拙で論理の根拠→結論が見えてこない。

この筆者の展開は「GDPデフレーター」が1.7%に上昇したので、→デフレは終わったと単純な論理になっているが、途中「消費税の2%影響で消費者物価指数は1年前と同じだ」と述べていて、異次元緩和の危険性に言及。

この論理の展開は前後の繋がりが全くなく、何を言いたいのか意味不明。

そして最終的には「GDPデフレーターで判断すべきだ」と結論づけていて、挙げ句の果てに「デフレは終焉しつつある」と格好良く終わっている。

GDPデフレターと消費税の関係については全く説明していない。日経新聞らしからぬ全く稚拙な記事である。

匿名での記事なので、こちらもすきなことを言わせてもらいました。

今度は実名で書いて下さい

●●2015-03-21 SAT●●

鯨幕相場

おはようございます。浜のスライサーです。

今日は土曜日でお休みですが、NYダウがまた三桁の動きを見せたので、気になってマーケート情報を調べてみました。

NYダウは、3月に入って15営業日で3桁の動きをしたのが12日もあります。2桁の動きはたったの3日間という動きの激しい相場が続いています。

しかも、ここ7日間は、3桁の上げと下げが「鯨幕相場」ザラ場の動きも陽線・陰線が交互にくる典型的な鯨幕になっています。

こうなると、週明けは「3桁の下落かな」と想像させるほどきっちりとした動きになっています。

ここ7日間の3桁の上げ下げの絶対値の平均は、182.15$で円にすると22,000円上がったり下がったりしているということで、日経平均株価19,560円(20日終値)を超える動きを毎日繰り返しているということです。

実に恐ろしい話です。株式への投資は慎重に。(^^)/

●●2015-03-04 WED●●

騰落レシオの周期

おはようございます。浜のスライサーです。

予想した通り、日経平均株価は軟調局面に入ってきました。

昨日も書かせていただきましたが、騰落レシオは、だいたい140%から70%の間を行ったり来たりするわかりやすい正規分布の動きをするので分析しやすい指標です。

過去一年間の数値をさらに分析してみると、底から天井までだいたい40日周期を刻んでいます。

また騰落レシオが底に行った時の日経平均株価の山から底の騰落率は平均で-5%です。

そうなると騰落レシオの直近高値、山の頂上は、2月26日の141.4%になりそうですから、底は40日後の4月10日前後、日経平均株価の底値は5%下落の17,845円と言うことになります。

断っておきますが、これはあくまで過去のデータをもとに算出した予想です。株価を保証するものではありませんので、判断は自己責任でお願いします。

単純な正規分布のデータから、ベキ分布でフラクタルな動きをするデータを予想しようとしていますので、かなり無理があることをご承知おき下さい。

●●2015-02-24 TUE●●

ボリンジャーバンド

おはようございます。浜のスライサーです。

イエレンさんの議会証言を控え、米国市場の株価の動きは、方向性を欠きNYダウは23ドルのマイナスNASDAQは5ポイントのプラスとなっています。

東京市場も似たような動きになると思います。

ところで皆さんは「ボリンジャーバンド」なる言葉はご存じでしょうか?

株のテクニカル分析で出てくるものですが、株価の25日間の終値の標準偏差(σ

)を計算して、その二倍2σや三倍3σを株価と共にチャートにしたものです。

株価が正規分布であるとの前提の下では、2σは95.4%3σは99.7%の確率で収まります。

以前にも書きましたが、世の中の出来事、例えばガラスのコップが床に落ちて割れて、その破片の重量と個数、リアス式海岸、株価の推移は、ファットテールが長い「ベキ分布」になると書きましたが、この「ボリンジャーバンド」の2σのチャートは、正規分布を前提にしていますが、なかなか使えます。

私の場合、自慢するわけではありませんが、たまたま自分で2σのチャートを作って管理していましたら、それが「ボリンジャーバンド」というテクニカル分析の手法だと後から知りました。

要するに、株価は±2σの線を超えると、2σの範囲内に戻ろうとする動きを示します。

2σの範囲を超えた次の日はプラスもマイナスもまた、2σの範囲内に戻っているケースが多いです。

皆さんも参考にしてみて下さい。

●●2015-02-19 THU●●

マネタリーベース

おはようございます。浜のスライサーです。

FOMCの議事要旨で、利上げに慎重な委員が多かったと市場は捉え、米国経済指標が芳しくない結果だったにもかかわらす、NASDAQはプラス、NYダウは思ったより下げず、微減で終わっています。

東京市場でも、株も債券ともに買われ堅調に推移しています。

黒田東彦総裁の記者会見は、「景気は緩やかな回復を続けている」との基調判断は維持し、「追加緩和は今は必要ない」「必要な時は躊躇なく追加緩和をする」と言っています。

前回の10月31日も追加緩和は「今は必要ない」と市場に思わせていて突然、追加緩和を行ったことを考えると素直に信じられない部分もあります。

黒田総裁の大規模量的緩和から、来月でちょうど2年経過しますが、果たして効果があったのか検証したいと思います。

これは昨日リチャード・クー氏の講演を聞いて、それを参考に、自分で日銀のデータをダウンロードし分析したものです。

金融緩和の本来の目的は、金利を下げて、企業への貸し出しを増加させ景気を良くしようと言うものです。

日本の場合、すでにゼロ金利でしたのて、量的緩和で日銀が国債などを購入し、市場に金あまり現象を起こし、企業に積極的な設備投資を促し、借り入れしやすくしようという金融政策です。

この量的緩和は、市場に供給しているマネタリーベースと総貸出額の増減を比較すれば効果があったかどうかわかります。

量的緩和の始まる前の月末2013年3月末と2015年1月末の数字を比較してみますと、市中に出回っているお金、いわゆるマネタリーベージスは2年間で121兆円増加、一方貸出額の増加は23兆円でマネタリーベース増加額の2割にも満たない状況です。

それではこのお金はどこに行ったのかというと、日銀当座預金が114兆円増加していてマネタリーベースの94%がそれぞれの銀行の日銀当座に残っているということになります。

つまり量的緩和緩和は貸出額増加を誘引できず、金融機関の日銀当座の残高を増加させただけと言うことになります。

要するに、これにより景気回復はできなかったと言うことになります。

金融政策だけでは、無理があり財政出動が必要であるという結論になります。

皆さんはどう思いますか?

●●2015-02-10 TUE●●

またも日経新聞が

おはようございます。浜のスライサーです。

以前「日立」の記事で標記新聞のコメントを書かせていただきましたが、今日も、同じ状況が発生しています。

標記新聞の朝刊、21面トップ記事「ダイキン、純利益最高に 4~12月939億円 北米など海外けん引 来期も増益基調」という見出しでした。

内容も誉め讃えるかのような記事で、電車で読んでいて、今日の「ダイキン」の株は、相当上昇しそうと一瞬思いましたが、「日立」のこともあるので、予断は持たない方がいいかなと判断して、会社に来て情報を集めたところ、案の定第3四半期(10月~12月期)では、営業利益が市場予想に届いていませんでした。

これでは株は軟調に推移するだろうと思い、場が開くのを待って見てみると、思った通り、350円以上下落、-4.5%という状況です。

そういうわけで標記新聞は、「あくまでスタンスを変えない、いいことは目立つように書くけれど、悪いことは書かない。」という新聞なんだなあと、憤りすら感じなくなっています。

皆さんも気をつけて下さい。

話しは変わりますが、ギリシャのチプラス首相は、EUの指示した、緊縮策は拒否してつなぎ措置の支援を要求するという、考えられない行動をとる、面の皮の厚い人だなあと思います。

欧州はマーケットで大きな下振れリスクになってきましたので、要注意です。

●●2015-2-5 THU●●

日経新聞は要注意

おはようございます。浜のスライサーです。

朝は、日経新聞を通勤の電車の中で読んできますが、13面の企業欄に「日立、純利益37%増」、「・・4~12月期の営業利益は電機大手8社のうち、6社が増益だった。なかでも日立、東芝、三菱電機の重電3社の堅調ぶりが目立ち、15年3月期通期で営業最高益を更新する見通しだ。」と重電3社の堅調ぶり、特に日立のの話題が多く、かなり持ち上げています。

これなら、「今日の日立の株価は相当上昇するだろうな」と思い、場が開くのを見守っていました。

日立株は場が始まってかなりの間値がつかないので、多分買い気配で値が付いていないんだろうと思い、調べてみたらなんと、逆の売り気配でした。

値が付いたのは9:15分で776.6円で前日比-90円、マイナス10.4%と大幅な下落で始まりました。10:30時点では、マイナス9%台になっています。

良い決算内容でも、イベント通過で値を下げることは良くありますが、おかしいなと思い調べてみましたら、日経新聞で書いてあるのは、4月~12月の9ヵ月の営業利益を前年と比較していますが、10月~12月の3ヶ月でみると、前年同期比11%の減益でした。

確かに、日経新聞の記事は事実を言っていて間違いではないのてすが、「経済新聞」と看板を出しているのであれば、もうちょっと突っ込んだ記事を書くべきだと思います。

これでは、読者をだましていると言われてもしようがないのではないでしょうか。

●●2015-1-27 TUE●●

節分天井彼岸底?

おはようございます。浜のスライサーです。

今年に入って1ヶ月が経とうとしています。今日が株式の1月受け渡し最終日です。

2月に入ると思い出される株式の諺に「節分天井彼岸底」があります。

気になって、2000年から2014年の15年間にわたった2月3日の節分の日(休みの時はその前後)と3月20日の彼岸の中日近辺の株価を調べてみました。

その結果節分の日の方が高くなっているは15年間で8回で7回は彼岸の前後の日の方が高くなっています。

要するにほとんど五分五分で最近はこの諺はあてはまらないという結論になりました。

その点NYダウのクリスマスラリーの経験則「11月19日に株を買って翌年1月3日に売れば過去34年間負けなし」は異常とも言えるほど信じ難い事実です。

いずれも過去のことですのでこれから先は、誰も保証してくれません。

無責任な言い方ですがマーケットは「自己責任」です。

話しは変わりますが、米格付け会社のスタンダード&プアーズはロシア国債の長期債務格付けを「BBB-」から「BB+」に引き下げました。10年ぶりにロシア国債をジャンク債としたことになります。

情報提供てす。

●●2015-1-20 TUE●●

キング牧師

おはようございます。浜のスライサーです。

NY市場は、「キング牧師の日」で休場、欧州市場は、英、仏、独共に株式市場はプラスで終了しています。

仏大統領も明言していると、日経新聞に掲載されていた通り、今度のECB理事会で量的緩和に関し何らかの決定がされることは間違いのないところです。

ところで、NY市場は祝日で休場ですが、気になって「キング牧師」について、インターネットの百科事典『ウィキペディア』で調べてみました。

キング牧師は1929年1月15日米国ジョージア州で生まれています。父親も牧師で、大学卒業後父親と同じ牧師となりました。

1862年9月に大統領リンカーンによって奴隷解放宣言がなされ、合衆国の奴隷制度は廃止されました。しかし、人種差別は、依然として残っており、生活のなかでも学校、トイレ、プールなどの公共施設や、バスなどの公共交通機関なども白人と非白人を区別する習慣や、法令は存在したままでした。

キング牧師は人種差別に非暴力的に運動し、法令上の人種差別をなくすことを実現した人物です。

1963年8月28日に行われたワシントン大行進において、リンカーン記念堂の前で「I Have a Dream(私には夢がある)」は有名な演説で広く共感を呼んだそうです。

20世紀の米国を代表する名演説としてケネディ大統領の演説と並び有名だそうです。

1964年東京オリンピックの年にノーベル平和賞を受賞しています。

そんなキング牧師も1968年4月4日39歳の若さで暗殺され亡くなっています。

米国はキング牧師の名誉を讃え毎年1月第3月曜日を「キング牧師の日」として祝日に制定されました。

米国では、生前の業績から祝日が制定された故人はコロンブス、ワシントン、リンカーンの3人しかいません。

以上ウィキペディアからですが、最近でも警官による黒人への対応等が問題になっていますが、あらためて残念なことだと思います。

●●2015-1-10 SAT●●

最高値?

おはようございます。浜のスライサーです。

昨日ある証券会社の懇談会に行ってきました。

これからの日本の経済状況について、証券会社が見た日本景気の方向感について講演がありました。

日本の経済状況は2015年以降上向きトレンドであるとのことです。証券会社ですから、当然商売に結び付かない結論には持っていかないでしょうが、将来バラ色の一方的な話の内容にはうんざりしました。

下振れリスクの話はほとんど出ませんでした。

それは、ともかくその懇談会の冒頭CEOの方の挨拶がありましたが、その中で「最高値」を「さいこうね」とおっしゃってました。確かにそう読む方も時々いらっしゃいますが、「最高ネ!」になってしまいます。

「さいたかね」と言って欲しかったですね。

つまらない話で恐縮です。

●●2015-1-6 TUE●●

米国のガソリン価格

おはようございます。浜のスライサーです。

マーケットが冴えません。大発会は2000年からで初めての2年連続の下落、今日も11時現在400円以上下がって17000円を行ったり来たりしています。

債券も10年債利回りが0.3%台を割り込んで0.2%台に突入しました。運用担当者としては、涙が出る思いです。もちろん、嬉し涙ではありません。

ところでWTIの原油先物価格の下落が止まらず、とうとう50ドルを下回ってしまいました。

私がいつも見ている「QUICKデリバティブズコメント」によりますと、『昨年12月時点のガソリンの全米平均は1ガロン=2.26ドル』とのことです。

そこでガロンをリットルに換算してドル円120円で計算してみると1リットル=71.6円となりました。日本の半分の価格です。さすが米国、車社会の国ですね。

ちなみに、1バーレル40ドルになると、リッター当たり57円になります。羨ましいですね。

話しがそれましたが、マーケットのいち早い回復を願います。

●●2014-12-19 FRI●●

未年(ひつじ年)の株

おはようございます。浜のスライサーです。

「♪もういくつ寝るとお正月♪」の時期になりましたが、今年は、黒田バズーカ第二弾と、イエレンさんのファインプレーで、株価はここに来て値を戻し年初来プラスで午年(うまどし)が終わりそうです。

株をやっている方はご存知だと思いますが、干支と株のことわざがあります。

「辰巳天井、午尻下がり、未辛抱、申酉騒ぐ、戌笑い、亥固まる、子は繁栄、丑つまづき、寅千里を走り、卯跳ねる」ということで、今年の午年は年間騰落率がマイナスになっている唯一の干支です。

ですから、今年プラスになればかなり頑張ったと言えます。

来年の未年は、戦後五回あって騰落状況は3勝2敗で7.6%のプラスで十二支の中では9番目の成績です。

成績は低めですが、前の年の出来事を拡大させる傾向があります。

あまり来年のことを言っていると鬼に笑われますので、これくらいにしておきます。

とにかく最近のいい流れが継続することを期待しています。

●●2014-12-18 THU●●

イエレンさんのファインプレー

おはようございます。浜のスライサーです。

今朝、米国FOMCの声明文が公表されました。

市場参加者が気にかけていた「considerable time」の文言は、前回の声明文を引用するかたちで残し、さらに「can be patient」(辛抱強くいられる)という文言を新たに加えた。

「considerable time」がなくなって、他の言葉に置き換わると見ていた市場参加者の方向性をリスクオンにさせる、ファインプレーと言えます。

これにより、NYダウは、288ドルの上昇、ナスダックもプラス96ポイントと大きな上げ幅となっています。

ロシア・ルーブルの下落や原油安、欧州、中国、日本の景気減速という下振れリスクは未だ解消されていませんが、クリスマスラリーの終盤でアノマリーが復活する可能性が出てきたかもしれません。

●●2014-11-27 THU●●

Thanksgiving Day

こんにちは。浜のスライサーです。

今日も会議があって、いまやっと自席に着いたところです。

米国時間の27日は、感謝祭(Thanksgiving Day)でお休みになります。家族皆が集まって七面鳥の料理を食べてお祝いします。

米国はお休みで東京市場も閑散になります。また、次の金曜日は半日取引です。

東京市場は日経平均株価が100円以上下がっていますが、翌28日(金)も休日にしている州も多く、外国人投資家がクリスマスのお休み前に利益確定に動いているかもしれません。

また、28日(金)はBlack Fridayといって、感謝祭からクリスマスまでのひと月は、小売業で年間売上の半分がこの1ヶ月に集中することから、年間売上収支が黒字に転換する重要な日とされています。

翌週月曜日は「サイバー・マンデー」と言ってWebで商品を購入する人が一気に増えると言われています。

とにかく米国のGDPの7割を占める個人消費が最も伸びる時期でこの1ヶ月は、米国の消費の動きに注目が必要です。

●●2014-11-20 THU●●

33年間無敗

おはようございます。浜のスライサーです。

昨日11月19日のNYダウは、わずかに反落して終了しています。

資金運用を担当していると、朝はやくから、ネットで配信されるいろいろなマーケット情報を収集していますが、今日は、とても興味深い記事がありましたので、紹介します。

20日7時40分に発信された『QUICKデリバティブズコメント』のなかにある記事です。

「米国株のクリスマスラリーの日程に明確な定義はないが、おおよそ『11月19日~翌1月3日』と知られている。例年11月19日に買い翌1月3日に売ればダウ平均は必ず利益が出ているという。昨年までの過去33年間はこの経験則が通用している。この『33年間無敗の経験則』がは始まるのが11月19日だ。」

そしてこの記事には2000年から2013年までの上記期間のNYダウの騰落率が記載されていますが、14年間で確かに負けなしで平均騰落率はプラス3.59%です。

14年間は私も自分のデータで調べてみましたが、確かに14年間すべてプラスで間違いありません。

これはあくまで、NYダウの話で

日経平均株価ではありません。そして今まではこうだったという過去のお話です。

参考までに。

●●2014-11-01 SAT●●

黒田バズーカ砲第2弾

おはようございます。浜のスライサーです。

休日の日は、今まではマーケットのお話はあまりしないのですが、昨日の日銀金融政策決定会合の「黒田バズーカ砲第2弾」については、さすが無視できず、ちょっとだけお話します。

今朝のマーケットは、昨日の決定のおかげで米国はじめユーロ圏でも株価は大幅に上昇し、ドル円が上昇し、5:50現在112円30銭台と大幅な円安になっています。

また、CME(Chicago Mercantile Exchange 先物市場)の日経225先物は、円建てで17,025円と17,000円台となっています。

このCMEの日経平均先物は、翌営業日の東京市場の始値がこの値に鞘寄せするので、月曜日が休日でなければ、月曜日の東京市場の株式は17,000円台で始まることが予想できるのですが、月曜日は休日ですから、火曜日東京市場の株式は、前日月曜日の米国市場の結果次第となります。

私たち運用担当者はCMEの終値がどうなっているかは、当たり前の確認事項です。

話が横道にそれていますが、「黒田バズーカ砲第2弾」は、FRBイエレン議長、ECBマリオ・ドラギ総裁も驚いたことでしょう。 大企業の代表者は、急激な円安に懸念を示していますが、これにより円資金が以前よりも10~20兆円、市場へ供給増加になり、国債の金利は低金利がさらに続くことが予想されます。さらに、ETF、RIETの購入枠も3倍に増加し、株式市場は順調に推移するものと思われます。

会社の運用担当をしている私は、低金利がさらに続くのかと思うと頭の痛いところです。

また、これにより10%への消費税アップの実現可能性は拡大したようにも感じます。 さらに、これだけ金融緩和を拡大させると、出口での懸念がさらに増すことになります。「山高ければ谷深し」です。

今回の「黒田バズーカ砲第2弾」は、いろいろな影響が出ると思いますが、私が懸念することについては、杞憂に終わってくれればいいなと思っています。

●●2014-10-23 THU●●

GDP速報値

おはようございます。浜のスライサーです。

また、NYダウは▼153ドルと三桁の下落で終了しています。昨日の日経平均株価も391円安と

ボラティリティが荒れている状態は続いている模様です。

17日に中国の第3四半期GDPが発表され、前年比で7.2%の上昇、前回の7.5%に比べ減速、また予想の7.3%をも下回っていて、7%以上という高い成長は続けているものの、その足取りには元気さがなくなって来ています。

ところで、世界第2位の経済大国の中国のGDP速報値の発表は半月くらいで集計され発表されますが、第1位の米国の速報値は約1ヵ月かけります。今回の米国の発表は、10月30日です。第3位の日本の速報値は、1ヵ月半かかって11月17日に発表されます。ちなみにドイツは11月15日です。

広い国土を持つ中国の発表の早さにはおどろかされます。

●●2014-09-30 TUE●●

VIX指数とテールリスク

おはようございます。浜のスライサーです。

昨日のNY市場のトピックスを見ていたら、「米国市場の主要指数が軒並み安。恐怖指数のVIX指数が急反発。朝方は17.08まで上昇して8月以来の高水準をつけた。テールリスクの発生も警戒される。」

VIXはボラティリティ・インデックスの略で投資家心理を示す指標とされている。

通常時は10~20の範囲内で動き、先行きに不安が生じた時に大きく上昇する特徴がある。

ちなみにアメリカ同時多発テロの時は43.74、リーマンショックの時は89.53まで上昇しています。

こういっためったに起きない事象が発生することをテールリスクと言います。

統計でベル型カーブの正規分布は皆さんご存知だと思いますが、最近物事の発生する事象はベキ分布のかたちをとっていると経済物理学の世界ではよく言われています。

この分布は恐竜の尻尾のように右側に伸びるグラフの線が長く、発生確率は低いが発生したら大きな影響を及ぼすものです。

例えば、ガラスのグラスを落として割れた時のガラスの破片の数と重量をグラフに表すと、軽い破片はいっぱいあって重量を横軸にとった場合、最初はグラフの線は高いところから始まりますが、グラフの底の部分は割れずに残り、重量があって一個しかありません。グラフでいうと軽い破片の右側かなり遠いところに1の度数で表示されます。

これがベキ分布でそのテールが発生したら恐ろしい影響が発生するわけです。

今日は、話が長くなって、しかもわかりづらくて申し訳ありません。

●●2014-09-25 THU●●

権利付き売買最終日

おはようございます。浜のスライサーです。

NY市場は。欧州株高に加え米国の新築住宅販売件数が市場予想を大きく上回り、NYダウ、ナスダック、S&P500の3指数ともに上昇しました。

また、金融も上昇し、日米金利差から、円安が進行しています。

今日の東京株式市場は、権利付き売買最終日ということもあって反発が予想されます。

権利付き売買最終日とは、9月配当株式の配当がもらえる最終日ということです。

通常株式の購入は、約定日から3営業日目に受け渡しがおこなわれるため、9月末までにその株式を取得するためには今日約定しなければならないことになります。

これをT+3と言います。TはTrade dateのことです。

●●2014-09-20 SAT●●

驚異のアリババ

中国の電子商取引会社アリババ・グループ・ホールディングが米国時間19日NY証券取引所に上場し、公開価格の68ドルを大幅に上回り、終値は93.89ドルと、公開価格から38.1%上昇して初日の取引を終えました。時価総額は2310億ドル相当。現在のドル円=109.00円(日本時間20日5:49)で換算すると、なんと、時価総額25兆1790億円となります。これは日本で一番の時価総額を誇るトヨタ自動車の22兆1964億円(日本時間19日16:30現在)を3兆円近く上回ることになります。驚きです。

中国のIT企業恐るべしです。月曜日は、今回アリババ株を放出せず32%の株式を保有するソフトバンクの株価の動向に注目が集まるのは必至です。皆さんも注目してください。

ところで時価総額と株価についてちょっとしたお話をしてみたいと思います。

日本の株式市場で有名な指標と言えば「日経平均株価」と「東証株価指数」(TOPIX)があります。

「日経平均株価」東証一部上場の約1700社の株式のうち、日経新聞社が225社を選定し、1株あたりの株価(株単価)を単純平均したものです。したがって、日経平均の株価の変動は株単価が大きい金額のものほど影響を与えます。

この株単価の大きい株を「値がさ株」といっています。それは、その企業の規模を表す「時価総額」(株単価×株数)とは関係ありません。この指数の呼び方は「円」です。日本時間19日の日経平均株価の終値は16321.17円、これは日経平均株価に採用されている225社の平均株単価が16321.17円でしたということを表しています。

ちなみに「値がさ株」の大きさベスト5は、ファーストリテーリング(ユニクロ)36250円、ファナック19320円、JR東海14535円、ソフトバンク8740円、明治HD8490円です。時価総額1位のトヨタは12番目の6494円です。(いずれも日本時間19日終値)

よく、日経平均が大きく変動したときは、この値がさ株が大きく影響することになります。

一方「東証株価指数」(TOPIX)は東証一部の全上場株式の時価総額の合計を終値ベースで評価し、基準日である1968年1月4日の時価総額を100として、指数化したものです。したがってこれは、日経平均株価とは違い、値の呼び方は「ポイント」となります。日本時間19日のTOPIXの終値は1331.91ポイントで、1968年1月4日の13.31倍の時価総額になっていますということを表しています。

ちなみに時価総額ベスト5はトヨタ、ソフトバンク、三菱UFJ、NTTドコモ、NTTです。値がさ株トップのファーストリテーリングの時価総額は17位です。トヨタの時価総額はソフトバンクの2倍以上あります。

今回アリババがトヨタの時価総額を超えたということは、どれだけ大きな出来事だったか皆さんも感じていただけたと思います

©Copyright アマチュアのヴァイオリンとゴルフ日記. All rights reserved.